Neraca Saldo

Manfaat Neraca Saldo

Pengertian dan Manfaat Neraca Saldo

Berdasarkan siklus akuntansi ada tahapan yang tidak boleh diabaikan yaitu pos pengumpulan saldo-saldo akhir yang berasal dari setiap akun dari buku besar. Tahapan ini dinamakan dengan Neraca Saldo. Dan sering disebut juga sebagai Neraca Percobaan dengan istilah asingnya yaitu Trial Balance.

Neraca saldo terdiri dari 3 kolom yaitu kolom nama rekening dan kolom posisi normal akun (debit dan kredit). Akun yang terdapat di Neraca Saldo tidak hanya meliputi akun Neraca tetapi juga meliputi akun Laba-Rugi seperti pendapatan dan beban. Neraca Saldo yang benar menyajikan saldo setiap posisi debit dan kredit seimbang. Perbedaan total saldo debit dan kredit dipastikan bahwa telah terjadi kesalahan pengumpulan data saldo akhir buku besar. Secara logika, keharusan nilai yang seimbang ini diindikasikan dari keseimbangan ayat jurnal.

Langkah-langkah pembuatan neraca saldo baik perusahaan dagang ataupun perusahaan jasa pada dasarnya tidak jauh berbeda. Sumber penyusunan neraca saldo perusahaan dagang juga berasal dari informasi di buku besar.

Yang membedakan antara neraca saldo dari kedua jenis perusahaan ini adalah saat pemostingan ke buku besar, jika pada neraca saldo perusahaan jasa adalah hasil kegiatan posting dari jurnal umum ke buku besar, namun pada neraca saldo perusahaan dagang adalah hasil kegiatan posting dilakukan dari jurnal khusus ke buku besar.

A. Cara Mudah Prosedur Menyusun Neraca Saldo

Ada empat langkah yang harus dilakukan untuk menyusun sebuah neraca saldo perusahaan dagang. Ke empat langkah ini cukup mudah untuk dilakukan, meskipun mudah kita sebaiknya juga tetap cermat agar tidak ada yang salah dalam prosesnya baik Analisa, perhitungan atau pemindahan data dari langkah-langkah yang dilakukan. Apa saja empat langkah itu?

1. Siapkan format neraca saldo. seperti yang dijelaskan diatas.

2. Meninjau buku besar dan memindahkan setiap rekening beserta kode akun dan saldo akhirnya dari buku besar ke dalam neraca saldo secara urut dan sistematis.

3. Langkah selanjutnya setelah dipindahkan dari buku besar adalah menjumlahkan total saldo yang berada di kolom debet dan kredit.

4. Setelah diketahui hasil kolom debet dan kredit langkah selanjutnya adalah memastikan bahwa kedua kolom tersebut hasilnya seimbang (balance).

**Catatan : Apabila hasilnya berbeda atau tidak seimbang maka yang harus dilakukan adalah periksa kembali pemindahan dari buku besar kedalam neraca saldo. jika sudah diketahui letak kesalahannya maka ulangi lagi langkah nomer 3.

B. Contoh Neraca Saldo Perusahaan Dagang

Berikut ini adalah contoh perpindahan dari buku besar ke neraca saldo UD. Sinar pada bulan Juli 2019.

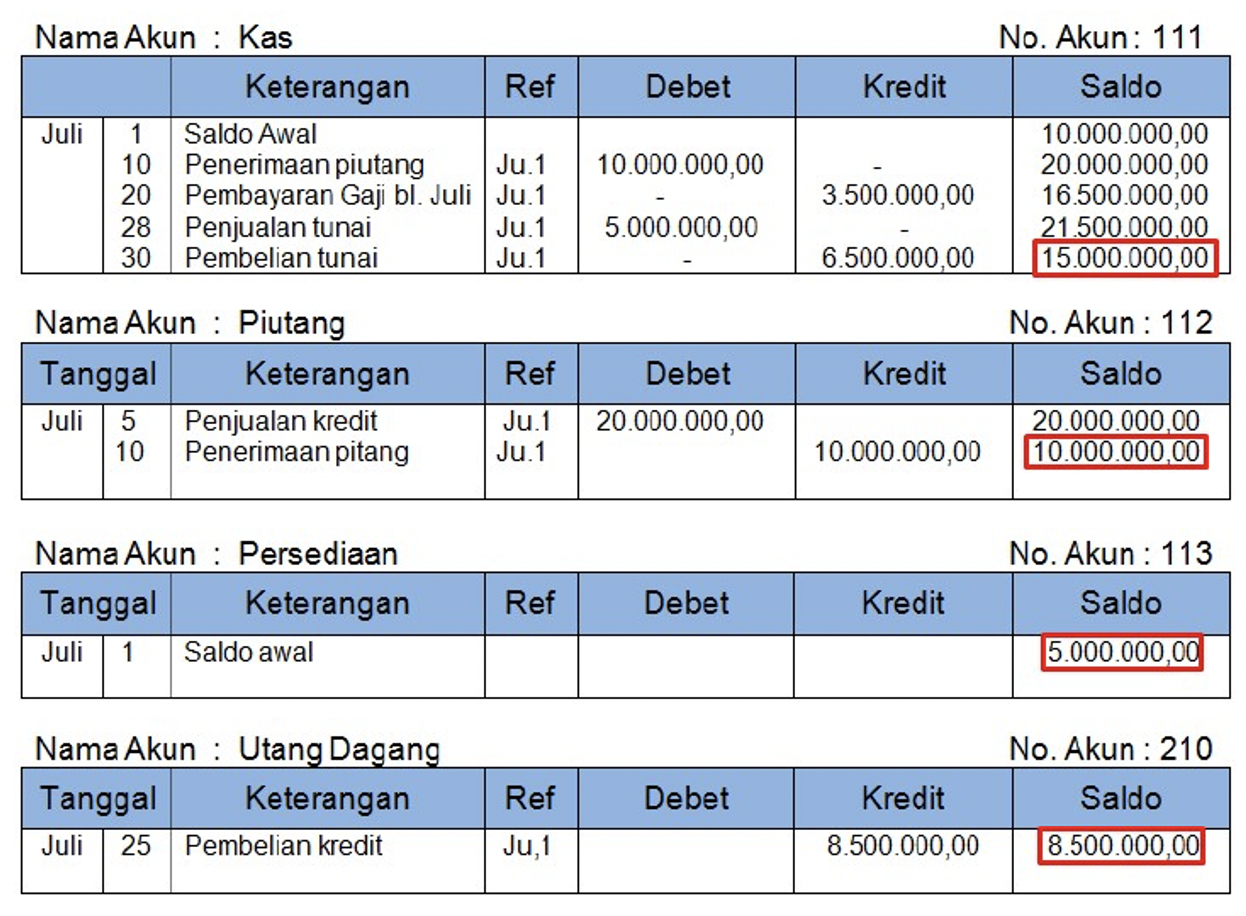

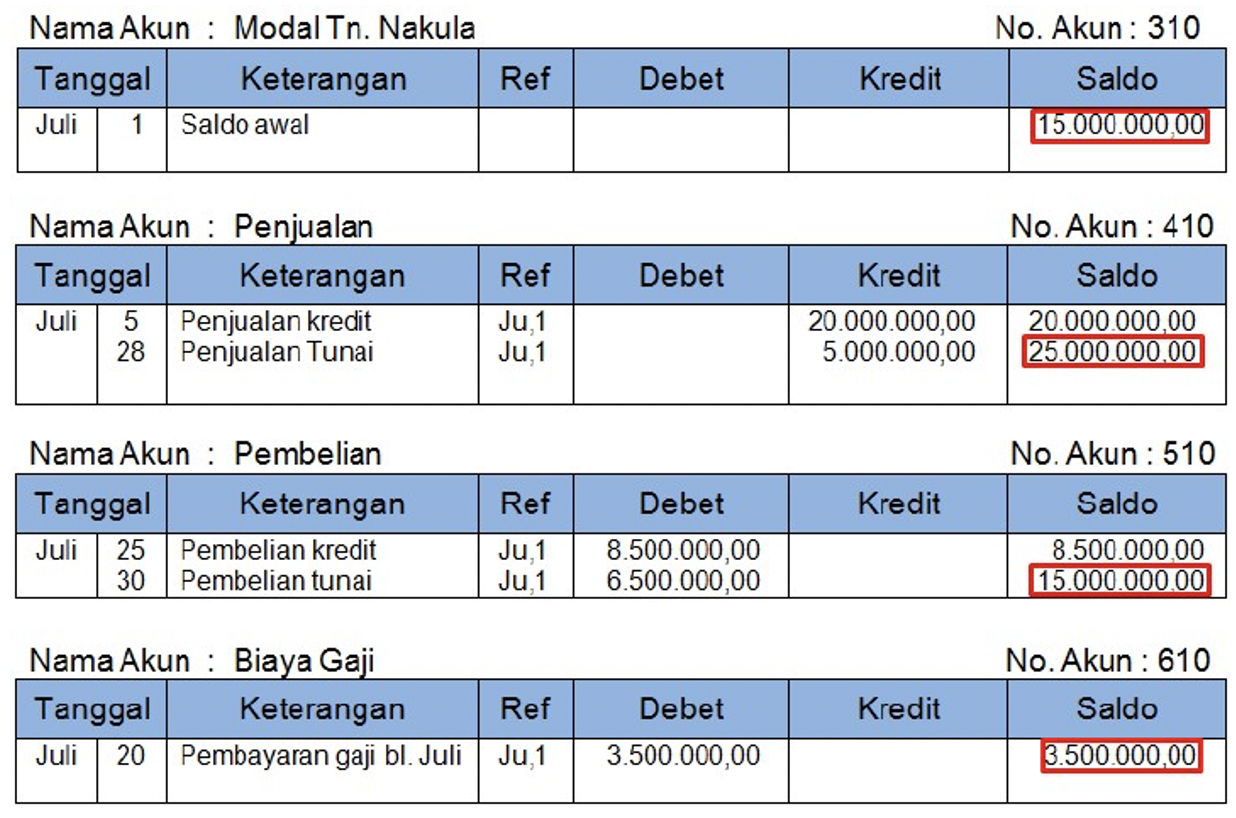

Buku Besar UD. SINAR JAYA Periode Juli 2019

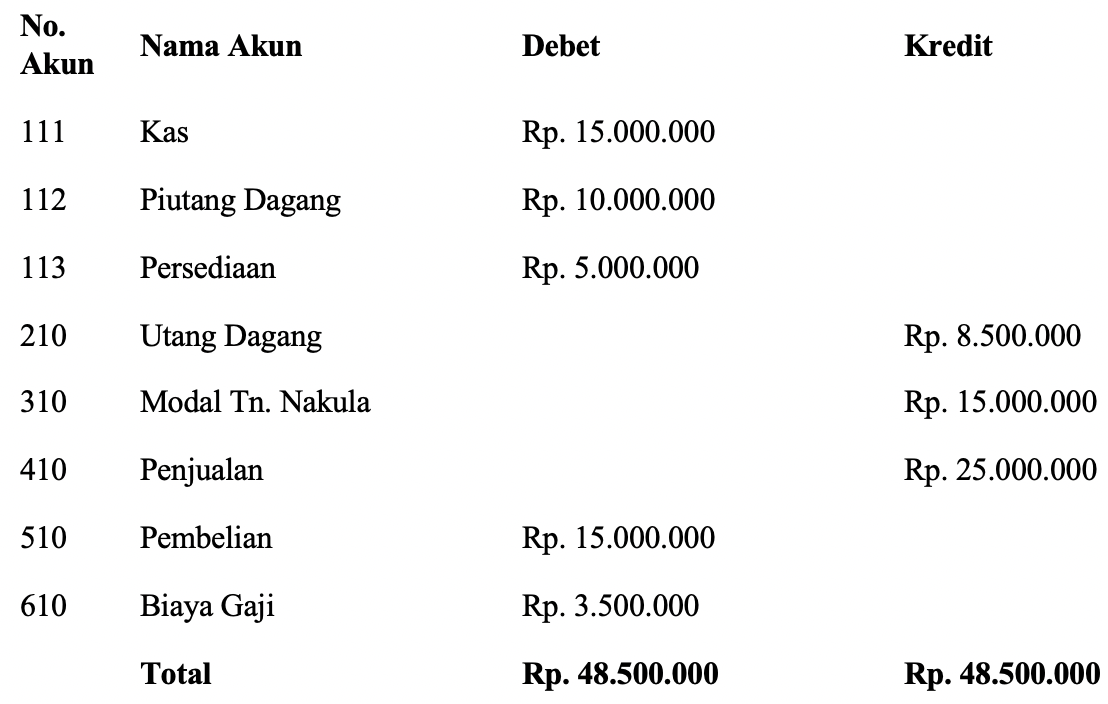

Neraca Saldo UD. SINAR JAYA Periode Juli 2019

Keterangan

- Gambar diatas memberikan informasi tentang proses penyusunan neraca saldo perusahaan dagang yang berupa kas ,piutang dagang penjualan dan retur pembelian.

- Dari gambar tersebut bisa kita lihat proses pencatatan dari buku besar kedalam neraca saldo. langkahnya adalah memindahkan jenis akun harta yaitu kas dengan kode akun beserta saldonya.

- Saldo yang terakhir diperoleh adalah saldo yang akan ditulis pada neraca saldo.

Neraca saldo perusahaan dagang disusun setelah dilakukan pemostingan dari jurnal baik jurnal umum atau jurnal khusus kedalam buku besar. Setelah dikelompokkan dengan akun sejenis di buku besar langkah selanjutnya adalah memindahkan akun rekening beserta kode dan jumlah saldo akhirnya kedalam neraca saldo.