Bagaimana cara Fintech Lending beroperasi?

Sebelum membahas bagaimana fintech lending beroperasi, mari kita bahas apa peer to peer landing. Peer to peer landing pertemuan antara orang yang membutuhkan pinjaman dengan orang lain yang bersedia memberikan pinjaman. Dengan peningkatan penetrasi internet, pertumbuhan digitalisasi dan percepatan penggunaan smartphone di Indonesia, maka hadirlah fintech (financial technology) lending. Dengan hadirnya fintech lending ini, masyarakat jadi lebih gampang untuk melakukan pinjaman, dan sekuritas data pun aman. Berikut bagaimana fintch lending bekerja.

Keberadaan fintech lending dibutuhkan oleh masyarakat Indonesia yang beragam. Berdasarkan perhitungan Otoritas Jasa Keuangan (OJK), masih ada 100 juta masyarakat Indonesia yang membutuhkan pinjaman hingga US$ 70 miliar. Mereka terdiri dari nelayan, petani, pengerajin dan yang lainnya.

Kehadiran fintech lending dinilai menciptakan keadilan sosial bagi masyarakat unbankable (belum terjamah bank), atau yang tidak mendapatkan pendanaan konvensional. Untuk itu OJK pun mendorong fintech lending meningkatkan kapasitas dan mendorong semakin banyak pemain lain.Kebutuhan manusia pastinya selalu meningkat setiap saat. Pemasukan dan pengeluaran yang besar selalu menjadi permasalahan bagi kaum milenial saat ini. Apalagi, susahnya menabung membuat masyarakat bingung harus menanbung darimana dan seperti apa. Tetapi, seiring perkembangannya teknologi , kini sudah hadir aplikasi yang dapat mengelola keuangan kita. Bahkan, kita juga dapat menabung setiap bualnnya, sesuai dengan target yang ingin kita capai.

Di samping itu, inovasi teknologi fintech yang serba cepat, OJK banyak mengeluarkan peraturan baru yang meregulasi P2P lending. Karena cepatnya perubahan, peraturan ini memiliki banyak perbedaan dari peraturan fintech P2P lending sebelumnya.

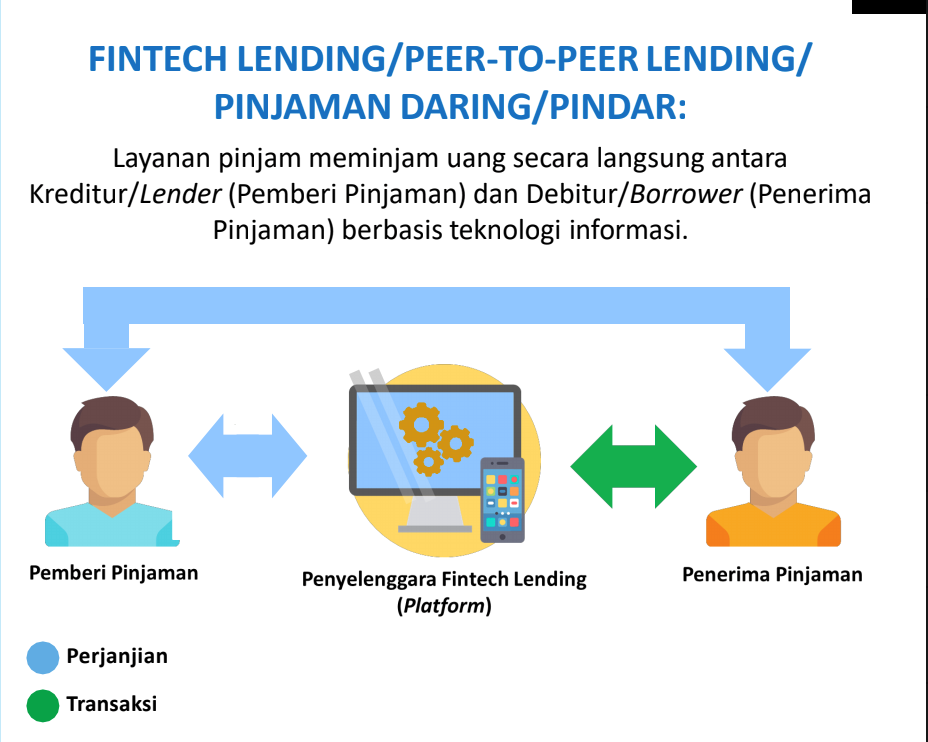

Proses Fintech peer to peer lending Indonesia harus memiliki 4 langkah yaitu registrasi anggota, pengajuan pinjaman, pelaksanaan pinjaman, sampai dengan pembayaran pinjaman (dari Borrower kepada Lender), sebagai berikut:

- Registrasi Keanggotaan. Pengguna (Pemberi/Penerima pinjaman) melakukan registrasi secara online melalui komputer atau smartphone.

- Pengajuan Pinjaman. Penerima pinjaman mengajukan pinjaman. Pemberi pinjaman memilih Penerima pinjaman yang akan didanai.

- Pelaksanaan Pinjaman. Pemberi dan Penerima pinjaman menandatangani perjanjian pinjam meminjam. Pemberi pinjaman mengirimkan dana yang dipinjamkan. Penerima pinjaman menerima dana.

- Pembayaran Pinjaman. Penerima pinjaman membayar pinjamannya kepada Pemberi pinjaman.

Satu hal yang membedakan P2P dengan Bank adalah di P2P terjadi pertemuan antara penerima pinjaman (borrower) dan pemberi pinjaman (lender). Pertemuan tersebut harus terjadi di platform teknologi informasi penyelenggara p2p antara borrower dan lender.

REFRENSI