Static Budget untuk beban bahan baku langsung

Analisis varians untuk beban yang bersifat variabel dimulai dengan analisis beban bahan baku langsung. Sebagai illustrasi, jika PT “Saudara Makmur” menganggarkan untuk memproduksi 1.000unit tas sekolah, dan bahan baku yang dianggarkan untuk memproduk:si satu unit tas sekolah adalah untuk kain tebal sebesar Rp. 8.500, dan kain tipis sebesar Rp. 8.000, maka static budgetuntuk bahan baku langsung adalah:

Tabel 13. Static Budget untuk Behan Bahan Baku Langsung

| Unit Produksi (budget) | Beban Bahan Baku/unit(budget) | Static Budget | |

| Kain Tebal | Kain Tipis | ||

| (1) | (2) | (3) | (1 X (2 + 3)) |

| 1.000 | 8.500 | 8.000 | 16.500.000 |

Jika pada tahun 20 l 0, PT “Saudara Makmur” memproduksi 900unit tas sekolah dengan total biaya bahan kain tebal sebesar Rp8.370.000, dan kain tipis sebesar Rp. 6.120.000, maka biaya bahan baku adalah sebesar Rp. 8.370.000 + Rp. 6.120.000, = Rp.14.490.000, Dari data tersebut di atas, maka manajemen dapat mengetahui bahwa telah terjadi varians sebesar Rp. 2.010.000, (favourable). Apakah kondisi ini menguntungkan bagi perusahaan? Jawabannya adalah belum tentu. Mengapa? karena static budget variance yang dihitung belum menunjukkan kondisi yang lebih detail. Pihak manajemen akan mengatakan bahwa ada kemungkinan cost yang dikonsumsi akan menurun karena unit yang diproduksi Iebih rendah daripada yang dianggarkan. Namun, apakah benar, penurunan sebesar Rp. 2.0 l 0.000, sudah mencerminkan penurunan biaya karena penurunan unit yang diproduksi? Untuk menjawab pertanyaan tersebut, maka adalah lebih baik bagi manajemen untuk mendapat informasi yang lebih detail. Informasi tersebut dapat diperoleh dengan menghitung flexible budget sebagai berikut:

Tabel 14. Flexible Budget untuk Behan Bahan Baku Langsung

| Unit Produksi(actual) | Beban Bahan Baku/unit(budget) | Flexible Budget | |

| Kain Tebal | Kain Tipis | ||

| (1) | (2) | (3) | (1 X (2 + 3)) |

| 900 | 8,500 | 8,000 | 14,850,000 |

Dengan adanya flexible budget, maka dapat diketahui besamya varians yang tetjadi karena perbedaan unit yang diproduksi (sales volume variance) dan karena perbedaan konsumsi biaya bahan baku (flexible budget variance) adalab sebagai berikut:

Tabel 15. Static Budget Variance dan Flexible Budget Variance untuk

Bahan Baku Langsung

| Static Budget | Static Budget Variance | Flexible Budget | Flexible Budget Variance | Actual |

| (1) | (1) – (3) | (3) | (3) – (5) | (5) |

| 16.500.000 | 1.650.000

(favourable) |

14.850.000 | 360.000

(favourable) |

14.490.000 |

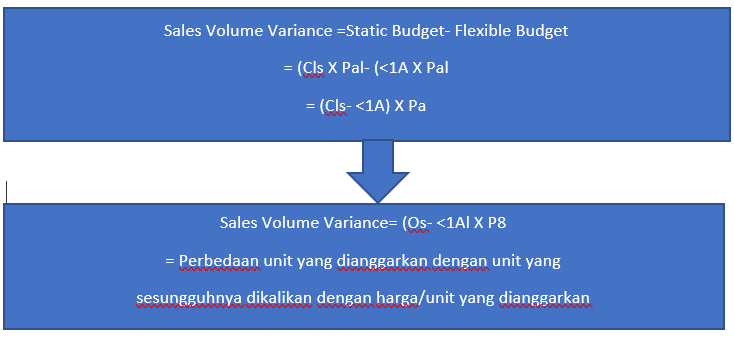

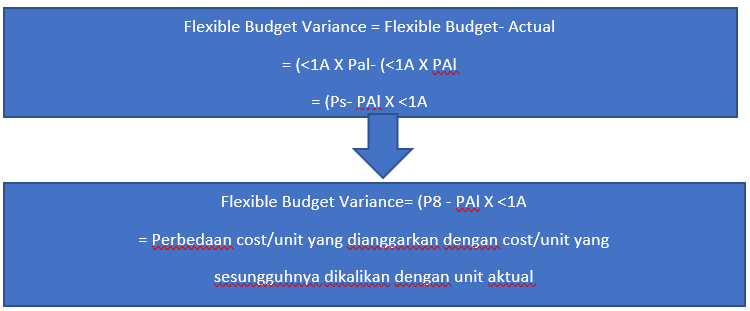

Selain menggunakan cara tersebut di atas, sales volume variance dan flexible budget variance dapat diperoleh dengan cara memahami secara benar konsep dari analisis varians tersebut. Seperti diketahui, sales volume variance adalah varians yang terjadi karena perbedaan antara unit yang dianggarkan dan unit yang sesungguhnya diproduksi, selanjutnya untuk memperoleh nilai dari perbedaan tersebut, maka selisih unit dikalikan dengan biaya per unit (budgeted). Sedang flexible budget variance adalah varians yang terjadi karena perbedaan antara biaya yang seharusnya boleh dikonsumsi dan biaya yang sesungguhnya. Jadi, perhitungan flexible budget variance adalah berdasar perbedaan cost/unit budgeted dan aktual, selanjutnya untuk mengetahui total nilai perbedaan tersebut, maka perbedaan cost/unit harus dikalikan dengan unit aktual yang diproduksi. Oleh karena itu, rumusan dari sales volume variance dan flexible budget variance dapat diturunkan menjadi sebagai berikut:

Sedang untuk flexible budget variance adalah sebagai berikut:

Deprecated: Function get_option was called with an argument that is deprecated since version 5.5.0! The "comment_whitelist" option key has been renamed to "comment_previously_approved". in /var/www/html/public_html/sis.binus.ac.id/wp-includes/functions.php on line 6031