Peran Akuntansi dalam Perusahaan dan Pengguna Akuntansi

Pihak-pihak yang berkepentingan menggunakan laporan akuntansi sebagai sumber informasi utama untuk pengambilan keputusan. Informasi lain pun juga diperlukan dalam pengambilan keputusan perusahaan. Informasi-informasi tersebut ditampung menjadi satu, dianalisis dan pada akhirnya dipakai sebagai dasar untuk pengambilan keputusan.

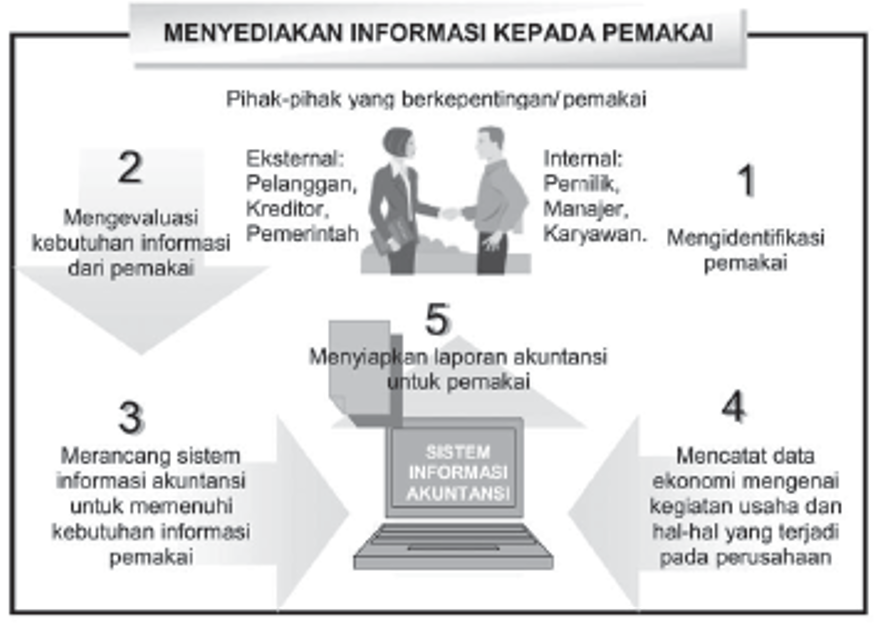

Sebagai suatu sistem informasi, Akuntansi sangatlah diperlukan baik oleh pihak intern perusahaan, maupun dari luar perusahaan. Secara garis besar, pihak-pihak yang memerlukan informasi akuntansi adalah:

- Manajer. Seorang manajer perusahaan memerlukan informasi akuntansi untuk penyusunan perencanaan perusahaan, mengevaluasi kemajuan yang dicapai perusahaan, serta melakukan tindakan koreksi yang diperlukan.

- Investor. Para investor sangat memerlukan data akuntansi suatu organisasi untuk menganalisis perkembangan organisasi yang bersangkutan. Investor telah melakukan penanaman modal pada suatu usaha, dengan tujuan untuk mendapatkan hasil. Sehingga, investor harus melakukan analisis laporan keuangan perusahaan yang akan dipilihnya untuk disuntik dana dari investor.

- Kreditor. Kreditor berkepentingan dengan data akuntansi, karena kreditor berkepentingan untuk pemberian kredit kepada calon nasabahnya. Nasabah yang dipilih kreditor adalah nasabah yang mampu mengembalikan pokok pinjaman beserta bunganya pada waktu yang tepat. Oleh karena kreditor sangat berkepentingan dengan laporan keuangan calon nasabah dan nasabahnya. 4. Instansi Pemerintah. Instansi pemerintah sangat berkepentingan dengan informasi akuntansi. Dari informasi keuangan suatu organisasi, pemerintah akan dapat menetapkan besarnya pajak yang harus dibayar oleh organisasi yang bersangkutan.

- Organisasi Nirlaba. Meski organisasi nirlaba bertujuan tidak untuk mencari laba, organisasi ini masih sangat memerlukan informasi keuangan untuk tujuan penyusunan anggaran, membayar karyawan dan membayar bebanbeban yang lain.

- Pemakai lainnya. Informasi akuntansi juga diperlukan oleh organisasi lainnya seperti organisasi buruh, yang memerlukan informasi akuntansi untuk mengajukan kenaikan gaji, tunjangan-tunjangan, serta mengetahui kemajuan perusahaan di mana mereka bekerja.Proses dimana akuntansi menghasilkan informasi bagi pengguna dijelaskan pada ilustrasi 1.2.

Ilustrasi 1.2: Informasi Akuntansi dan Pihak yang Berkepentingan

Kontribusi para akuntan terhadap sistem social ekonomi suatu negara tidaklah sedikit. Bidang spesialisasi akuntansi dalam praktik sehari-hari. Secara garis besar, akuntansi dibedakan menjadi 2 (dua) bidang yaitu: (1) akuntansi publik, dan (2) akuntansi intern (akuntansi swasta). Akuntansi publik berkenaan dengan pelayanan jasa akuntansi bagi masyarakat. Akuntan yang berprofesi pada akuntansi publik disebut sebagai akuntan publik dan mereka akan mendapatkan fee dari pengguna jasanya. Jenis pekerjaan yang biasa dilakukan oleh akuntan publik meliputi pemeriksaan laporan keuangan, bantuan di bidang perpajakan, sistem informasi akuntansi ataupun konsultasi manajemen. Untuk dapat menjadi Akuntan Publik Bersertifikat (Certified Public Accountants = CPA) ada persyaratan khusus yang harus ditempuh oleh para akuntan. Organisasi profesi akuntan di Indonesia disebut Ikatan Akuntan Indonesia (IAI). Sedangkan, dalam akuntansi internal, para akuntan akan bekerja pada sebuah perusahaan. Akuntansi intern disebut juga akuntansi swasta. Para akuntan yang berkecimpung dalam akuntansi intern ini dikatakan berprofesi sebagai akuntan intern atau akuntan swasta atau akuntan manajemen. Jasa yang diberikan oleh para akuntan dalam sebuah perusahaan meliputi pekerjaanpekerjaan sebagai: (a) controller, (b) bookkeeper (pemegang buku), (c) cost accountant (akuntan industri atau akuntan biaya), (d) Internal auditor (pemeriksa intern), (e) tax specialist, dan (f) akuntan penyusun anggaran.