Current Trends in Fintech

Current Trends in Fintech

Oleh: Inggried Kurniawan

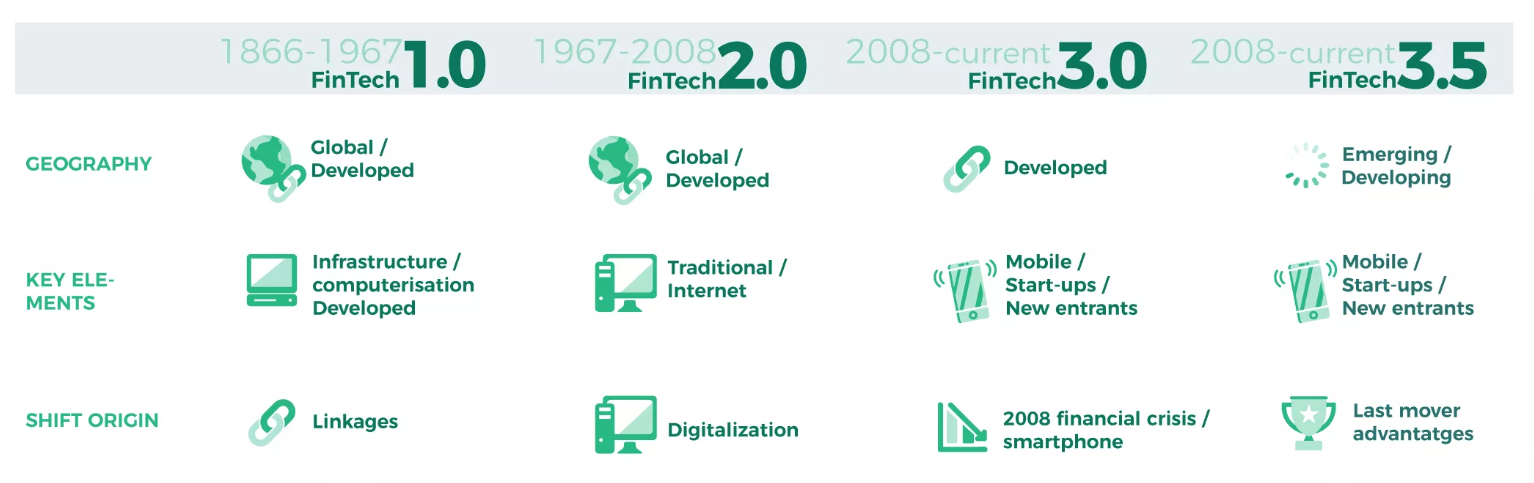

Financial Technology atau yang lebih dikenal dengan Fintech adalah sebuah terminologi yang mengacu pada inovasi dalam bidang jasa keuanagan atau finansial dimana terdapat sentuhan teknologi modern didalamnya (Riyanto, Primiana, Yunizar, & Azis, 2018). Perkembangan Fintech sangat dipengaruhi oleh perkembangan teknologi. Perkembangan Fintech dapat dibagi menjadi 4 fase, Fintech 1.0, Fintech 2.0, Fintech 3.0, dan pada saat ini Fintech 3.5. (Arner, Douglas, Barberis, & Buckley, 2016)

Fintech 1.0 dimulai pada tahun 1866 hingga 1967, perkembangan Fintech diera ini ditandai dengan ditemukannya kabel trans-atlantik (kabel telekomunikasi bawah laut yang membentang dibawah Samudra Atlantik (Penasaran Sama Cara Kerja Internet Tapi Malu Tanya? Tenang, Ini Penjelasan Fungsi Kabel Laut, 2018)) pertama pada tahun 1866 dan Fewire (sistem penyelesaian bruto real-time dari uang bank sentral yang digunakan oleh Federal Reserve Bank (The Fed) untuk secara elektronik menyelesaikan pembayaran dolar AS terakhir di antara embaga-lembaga anggota (Kenton, 2019)) pada tahun 1918 di Amerika Serikat, sistem transfer dana elektronik pertama, yang mengandalkan teknologi kuno seperti telegraf dan kode Morse. Serta pada tahun 1950, Diner’s Club memperkenalkan kartu kredit pertama dan diikuti oleh American Express. Fintech 1.0 berfokus pada infrastruktur globalisasi keuangan.

Sedangkan Fintech 2.0 ditandai dengan adanya pergeseran dari teknologi analog ke teknologi digital. Fintech 2.0 dikenal pada tahun 1967 – 2008, produk pada era ini adalah kalkulator gengam pertama dan ATM pertama yang dipasang oleh Barclays bank, hal ini menandai periode modern fintech. Ada berbagai tren signifikan yang terbentuk pada awal 1970-an, seperti pendirian NASDAQ, bursa efek digital pertama di dunia, yang menandai awal bagaimana pasar keuangan beroperasi hari ini. Pada tahun 1973, SWIFT (Society for Worldwide Interbank Financial Telecommunications) didirikan dan hingga hari ini merupakan embaga komunikasi yang pertama dan paling umum digunakan antara embaga-lembaga keuangan yang memfasilitasi sejumlah besar pembayaran lintas batas. Tahun 1980-an melihat kebangkitan embaga mainframe bank dan dunia diperkenalkan ke perbankan online, yang berkembang pada 1990-an dengan model bisnis Internet dan e-commerce. Perbankan online membawa perubahan besar dalam cara orang memandang uang & hubungan mereka dengan embaga keuangan. Pada awal abad ke-21, proses internal bank, interaksi dengan orang luar dan pelanggan ritel telah sepenuhnya didigitalkan. Era ini berakhir dengan Krisis Keuangan Global pada 2008. Fintech 2.0 berfokus pada bank.

Pada era Fintech 3.0, banyak berkembang start-ups. Hal ini didasari oleh ketidakpercayaan masyarakat pada sistem perbankan. Fenomena ini didasari oleh banyaknya professional keruangan yang berhenti dari pekerjaan. Pada tahun 2009, muncul Bitcoin yang memiliki dampak sangat besar pada dunia keuangan diikuti dengan cryptourrency. Adapun faaktor penting dalam pembentukan Fintech yakni penetrasi massal pasar smartphone yang memungkinan jutaan orang diseluruh dunia memiliki akses terhadap internet.

Saat ini, masyarakat global memasuki fase lanjutan dari Fintech 3.0, yakni Fintech 3.5, dimana teknologi menjadi hal yang semakin sentral dalam industry keuangan. Hal ini ditandai dengan adanya keterikatan antara bank dan start-ups berbasis Fintech. Perubahan perilaku konsumen yang dipengaruhi oleh smartphone dan kemudahan akses internet menjadi hal yang sangat mempengaruhi Fintech 3.5.

Gambar 1 Timeline Perkembangan Fintech

sumber: (Evolution of Fintech, n.d.)

Menyikapi perkembangan Fintech di dunia, adapun beberapa trend teknologi yang ikut berkembang dipengaruhi oleh Fintech yakni (Das, 2019) (Yan & Lin, 2019):

- Machine Learning, Artificial Intelligence, and Deep Learning(Nicholson, n.d.)

Artificial Intelligence adalah ilmu dan teknik pembuatan mesin cerdas, dimana sistem komputer dapat melakukan tugas-tugas yang biasanya membutuhkan kecerdasan manusia, seperti persepsi visual, pengenalan ucapan, pengambilan keputusan, dan terjemahan antar bahasa.

Machine learning merupakan bagian dari AI. Semua machine learning merupakan Ai, tetapi tidak semua AI dianggap sebagai machine learning. Inti dari machine learning adalah algoritma pengoptimalan.

Deep learning adalah bagian dari pembelajaran mesin dimana memberikan computer kemampuan untuk belajar tanpa diprogram secara eksplisit. Contoh pengaplikasian deep learning adalah fitur face recognition, fingerprint recognition.

Contoh pengaplikasian: Aplikasi jenius, terdapat face recognition, dan finger recognition. Crowdo Indonesia, Fintech lending yang menggunakan AI untuk menyeleksi calon peminjam (Cicilia, 2018)

- Robotic Process Automation (Moffitt, Rozario, & Vasarhelyi, 2018)

RPA adalah sebuah bentuk teknologi otomasi proses bisnis yang bekerja mengotomaasikan interaksi dengan desktop GUI pengguna akhir. Sehingga, RPA merupakan sebuah revolusi teknologi otomasi yang dapat meningkatkan daya saing perusahaan. (Fernando & Harsiti, 2019). Contoh penggunaan RPA ada pada aplikasi BCA Finance, sudah terdapat RPA dalam melakukan pekerjaan yang highly repetitive seperti pengecekan input (Mahadi, 2020)

- Nowcasting

Peramalan atau forecasting secara tradisional merupakan proses yang diselingi dengan prakiraan tahunan atau, paling baik, triwulanan. Nowcasting umumnya melibatkan penggabungan data dari frekuensi yang berbeda untuk membuat ramalan frekuensi setinggi mungkin dalam tempo waktu yang sangat singkat, based on quantitative data.

- Cybersecurity and Clandestine Fintech

- Fraud Detection and Prevention

Aspek yang menarik dari kejahatan keuangan adalah bahwa sebagian besar memungkinkan pelaku untuk dipindahkan dari tempat kejadian kejahatan. Penipuan online adalah contoh luar biasa dari fenomena ini. Banyak penipuan kartu kredit sekarang terjadi di situs belanja, dan bisnis lama membuat salinan kartu kredit dengan nomor kartu kredit curian dengan cepat berubah menjadi tidak relevan.

Manajemen penipuan keuangan online dimulai dengan pencatatan, dan penting agar semua aktivitas online dicatat sehingga traceback dimungkinkan. Otentikasi ketat juga penting. Banyak platform keuangan dirancang otentikasi multifaktor, seperti dalam verifikasi dua langkah populer yang diterapkan oleh banyak bank dan manajemen asset perusahaan. Enkripsi ujung-ke-ujung diperlukan untuk mencegah serangan dari orang ke orang. Otentikasi diimplementasikan dalam banyak cara, menggunakan token, kata sandi, kode PIN, kunci digital, biometrik, dan sebagainya. Banyak dompet digital yang ditanamkan saat ini beberapa kata sandi digital, seringkali tiga, dan dapat dibuka dengan setidaknya dua di antaranya, yang menawarkan tingkat tinggi keamanan. Contoh: M-banking BCA menggunakan kode akses, aplikasi jenius menggunakan fingerprint recognition.

- Payment and Funding Systems

Pembayaran digital telah mengubah cara konsumen dalam memindahkan uang, tetapi juga mengubah konsep konsumen tentang uang. Dimulai dengan PayPal, konsumen sekarang dapat menukar uang di beberapa platform, dan memotong sistem perbankan. Contoh pembayaran digital lain misalnya, Venmo, Apple Pay, Samsung Pay, Google Pay, Gopay, Ovo dan Dwolla

- Automated and High-frequency Trading

High Frequency Trading adalah platform perdagangan otomatis yang digunakan oleh bank investasi besar, pengelola investasi besar, dan investor institusional yang menggunakan komputasi untuk transaksi pesanan dalam jumlah besar dengan kecepatan yang sangat tinggi. Platform perdagangan berfrekuensi tinggi ini memungkinkan para trader untuk mengeksekusi jutaan pesanan dan memindai berbagai macam pasar dan pertukaran dalam hitungan detik, sehingga memberikan keuntungan yang besar bagi lembaga-lembaga yang menggunakan platform di pasar terbuka. Contoh: Robot Trading Forex (EA) yang diimplementasikan Forex (Burhanudin, 2018).

- Blockchains and Cryptocurrencies

Blockchain adalah sistem pencatatan transaksi di banyak database yang tersebar luas di banyak komputer yang masing-masing memuat catatan yang identical. Sedangkan cryptocurrencies adalah mata uang digital. Contoh penggunaan blockchain dan cryptocurrencies adalah Bitcoin.

Referensi

Arner, Douglas, Barberis, J., & Buckley, R. (2016). The Evolution of Fintech: A New Post-Crisis Paradigm? Georgetown Journal of International Law, 1-43.

Burhanudin, M. (2018, Agustus 14). Apa itu High Frequency Trading? Retrieved from forexindonesia: https://forexindonesia.org/belajarforex/apa-itu-high-frequency-trading.html

Cicilia, S. (2018, Juli 24). Fintech gunakan artificial intelligence untuk menyisir nasabah peminjam. Retrieved from keuangan kontan: https://keuangan.kontan.co.id/news/fintech-gunakan-artificial-intelligence-untuk-menyisir-nasabah-peminjam

Das, S. R. (2019, November). The future of fintech. Financial Management, 1-27.

Evolution of Fintech. (n.d.). Retrieved from e-zigurat.: https://www.e-zigurat.com/innovation-school/blog/evolution-of-fintech/

Fernando, D., & Harsiti, H. (2019). Studi Literatur: Robotic Process Automation. Jurnal Sistem Informasi, 6-11.

Kenton, W. (2019, November 13). Fedwire. Retrieved from investopedia: https://www.investopedia.com/terms/f/fedwire.asp

Mahadi, T. (2020, Februari 24). Tak mau kalah dari fintech, sejumlah multifinance gunakan teknologi digital. Retrieved from keuangan kontan: https://keuangan.kontan.co.id/news/tak-mau-kalah-dari-fintech-sejumlah-multifinance-gunakan-teknologi-digital?page=all

Moffitt, K. C., Rozario, A. M., & Vasarhelyi, M. A. (2018). Robotic Process Automation for Auditing. Journal of Emerging Technologies in Accounting, 1-10.

Nicholson, C. (n.d.). Artificial Intelligence (AI) vs. Machine Learning vs. Deep Learning. Retrieved from pathmind: https://pathmind.com/wiki/ai-vs-machine-learning-vs-deep-learning

Penasaran Sama Cara Kerja Internet Tapi Malu Tanya? Tenang, Ini Penjelasan Fungsi Kabel Laut. (2018, November 26). Retrieved from vice: https://www.vice.com/id_id/article/9k4kqa/penasaran-sama-cara-kerja-internet-tapi-malu-tanya-tenang-ini-penjelasan-fungsi-kabel-laut

Riyanto, A., Primiana, I., Yunizar, Y., & Azis, Y. (2018). Disruptive Technology: The Phenomenon of FinTech towards Conventional Banking in Indonesia. IOP Conference Series: Materials Science and Engineering (p. 2). IOP Publishing.

Yan, H., & Lin, S. (2019). New Trend in Fintech: Research on Artificial Intelligence Model Interpretability in Financial Fields. Open Journal of Applied Sciences, 761 – 775.

Comments :