Metode Cost Benefit Analysis untuk Evaluasi Investasi Teknologi Informasi

Dewasa ini banyak perusahaan yang melakukan investasi dalam bidang teknologi informasi untuk mendukung proses bisnis sehari-hari. Tanpa adanya investasi teknologi informasi dan sistem informasi mungkin saja proses bisnis perusahaan tidak dapat berjalan dengan baik dan lancar dan cepat. Kita ambil contoh pada toserba-toserba yang ada saat ini jika perusahaan tidak memiliki sistem informasi yang memadai untuk mencatat penjualan maka bisa kita bayangkan betapa panjang antrian pembeli seandainya sistem informasi penjualannya masih dicatat seperti dahulu atau tidak ada sistem barcode seperti sekarang ini.

Tidak hanya perusahaan atau toserba yang besar yang mau menginventasikan uangnya untuk membangun sistem dan teknologi informasi tetapi toserba kecil pun sudah berani menerapkan sistem informasi penjualan dengan menggunakan aplikasi dan komputer demi kelancaran proses penjualannya. Tetapi perusahaan kadang lupa untuk mengevaluasi investasi yang sudah mereka lakukan apakah menguntungkan atau malah merugikan. Untuk itu berikut ini akan disampaikan salah satu metode investasi teknologi informasi yang dapat dilakukan untuk menilai apakah investasi yang dilakukan perusahaan sudah layak atau belum yaitu Metode Analisis Biaya Manfaat (Cost Benefit Analysis) terdiri dari :

- Return On Investment (ROI) : Teknik ini disebut juga dengan accounting rate of return. Simple ROI ini merupakan rasio rata-rata pendapatan bersih proyek untuk tiap tahun yang dibagi dengan investasi internal dalam proyek. Metode ini merupakan metode yang biasa digunakan dalam pengolahan data dalam proyek sistem informasi

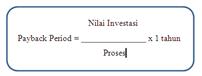

- Payback Period : Periode “Payback” menunjukkan berapa lama (dalam beberapa tahun) suatu investasi akan bisa kembali. Periode “Payback” menunjukkan perbandingan antara “initial investment” dengan aliran kas tahunan, dengan rumus umum :

Apabila periode payback kurang dari suatu periode yang telah ditentukan proyek tersebut diterima, apabila tidak proyek tersebut ditolak.

Apabila periode payback kurang dari suatu periode yang telah ditentukan proyek tersebut diterima, apabila tidak proyek tersebut ditolak. - Present Value : Metode untuk menilai selisih investasi dengan nilai sekarang dari penerimaan kas bersih di masa yang akan datang, digunakan untuk untuk mengetahui nilai investasi sekarang dari suatu nilai dimasa datang. Ada lima parameter yang ada dalam fungsi pv(), yaitu : a.Rate, tingkat suku bunga pada periode tertentu bisa per bulan ataupun per tahun, b. Nper, jumlah angsuran yang dilakukan, c.Pmt, besar angsuran yang dibayarkan, d. Fv, nilai akan datang yang akan dihitung nilai sekarangnya, e.Type, jika bernilai 1 pembayaran dilakukan diawal periode, jika bernilai 0 pembayaran dilakukan diakhir periode.

- Net Present Value : NPV dari suatu proyek merupakan nilai sekarang dari selisih benefit dengan cost pada discount factor (DF) tertentu. NPV menunjukkan kelebihan manfaat dibandingkan dengan biaya. Apabila NPV lebih besar dari 0 berarti proyek tersebut menguntungkan dan layak untuk diusahakan, jika kurang dari 0 maka proyek tidak layak.

(sumber : Schniederjans, M. J., & Hamaker, J. (2010) Information Technology Investment Decision-Making Methodology (2nd Edition) USA: World Scientific Publishing. ISBN-13 : 987-981-4282-56.