Model Tiga Selisih Biaya Standar

Model Tiga Selisih (The Three way Model)

- Dipecah menjadi tiga macam selisih, yaitu: selisih harga, selisih kuantitas dan selisih harga/kuantitas.

- Tiga kemungkinan dari hubungan harga dan kuantitas standar dengan harga dan kuantitas sesungguhnya:

- Harga dan kuantitas standar masing-masing lebih tinggi atau lebih rendah dari harga sesungguhnya dan kuantitas sesungguhnya.

- Harga standar lebih rendah dari harga sesungguhnya, namun sebaliknya kuantitas standar lebih tinggi dari kuantitas sesungguhnya.

Harga standar lebih tinggi dari harga sesungguhnya, namun kuantitas standar lebih rendah dari kuantitas sesungguhnya

- Harga & kuantitas standar lebih tinggi atau lebih rendah dari harga & kuantitas sesungguhnya

- Kondisi 1: Harga standar dan kuantitas standar masing-masing lebih rendah dari harga dan kuantitas sesungguhnya, rumus:

- Kondisi 2: Harga & kuantitas standar lebih tinggi dari harga & kuantitas sesungguhnya, rumus:

- Harga standar lebih rendah dari harga sesungguhnya, sebaliknya kuantitas standar lebih tinggi dari kuantitas sesungguhnya.

Pada kondisi ini selisih gabungan yang merupakan selisih harga/kuantitas tidak akan terjadi.

Rumus:

- Harga standar lebih tinggi dari harga sesungguhnya, sebaliknya kuantitas standar lebih rendah dari kuantitas sesungguhnya.

- Pada kondisi ini selisih gabungan yang merupakan selisih harga/kuantitas tidak akan terjadi.

- Rumus:

Contoh:

PT Rimendi menggunakan sistem biaya standar. Data biaya standar dan biaya sesungguhnya dalam bulan Januari adalah sbb:

Perhitungan varians dari berbagai model adalah sbb:

Model satu selisih:![]()

- Selisih biaya bahan baku:

TS = (Rp 20 x 4.000 unit) – (Rp 15 x 5.000 unit) = Rp 5.000 L

- Selisih biaya tenaga kerja :

TS = (Rp 10 x 1.000 jam) – (Rp 20 x 2.000 jam) = Rp 30.000R

- TS biaya bahan baku & tenaga kerja = Rp 25.000 R

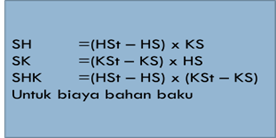

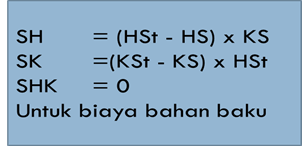

- Model dua selisih:

- Selisih biaya bahan baku:

SH = (RP 20 – Rp15) x 5.000 unit = Rp 25.000 L

SK = (4.000 unit-5.000unit) X Rp 20 = Rp 20.000 R

TS biaya bahan baku = Rp 5.000 L

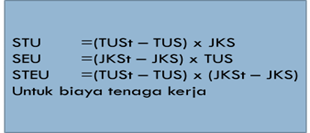

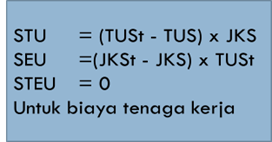

- Selisih biaya tenaga kerja:

![]()

STU = (Rp 10 – Rp 20) x 2.000 jam = Rp 20.000 R

SEU = (1.000 jam – 2.000 jam) x Rp10 = Rp 10.000 R

TS biaya tenaga kerja = Rp 30.000 R

TS biaya bahan baku & tenaga kerja = Rp 25.000 R

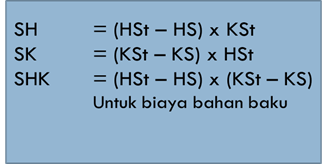

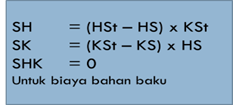

- Model tiga selisih

- Selisih Biaya Bahan Baku

SH = (Rp 20- Rp 15) x 4.000 unit = Rp 20.000 L

SK = (4.000 unit – 5.000 unit) x Rp 15 = Rp 15.000 R

TS Biaya Bahan Baku = Rp 5.000 L

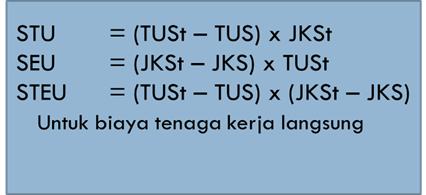

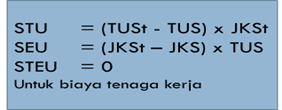

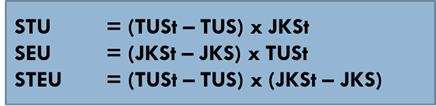

- Selisih Biaya Tenaga Kerja

STU = (Rp 10- Rp 20) x 1.000 jam = Rp 10.000 R

SEU = (1.000 jam–2.000 jam) x Rp 10 = Rp 10.000 R

STEU= (Rp10 – Rp 20) x (1.000-2.000) = Rp 10.000 R

TS biaya tenaga kerja = Rp 30.000 R

TS biaya bahan baku & tenaga kerja = Rp 25.000 R

Selisih Biaya Overhead Pabrik

- Terdapat lima model analisis selisih biaya overhead pabrik, yaitu:

- Model satu selisih: mengurangi biaya overhead pabrik dengan tarif standar pada kapasitas standar dengan BOP sesungguhnya.

TS = BOP sesungguhnya – BOP dibebankan

-

- Model dua selisih: dipecah menjadi:

- Selisih terkendalikan: perbedaan BOP sesungguhnya dengan dengan BOP dianggarkan pada kapasitas standar.

TS = (BOP sesungguhnya – BOP tetap kapasitas normal)-BOP variabel pada jam tenaga kerja standar

- Selisih volume: perbedaan BOP dianggarkan pada jam standar dengan BOP dibebankan kepada produk (kapasitas standar dengan tarif standar).

TS = (Jam tenaga kerja kapasitas normal – jam tenaga kerja standar) x tarif BOP tetap

-

- Model tiga selisih, terdiri atas:

- Selisih pengeluaran: perbedaan BOP sesungguhnya dengan BOP dianggarkan pada kapasitas sesungguhnya.

TS = (BOP sesungguhnya – BOP tetap kapasitas normal) – BOP variabel dianggarkan pd jam sesungguhnya dicapai.

- Selisih kapasitas: perbedaan BOP dianggarkan pada kapasitas sesungguhnya dengan BOP yang dibebankan pada kapasitas sesungguhnya(kapasitas sesungguhnya dengan tarif standar).

TS = (Kapasitas normal-kapasitas sesungguhnya) x tarif BOP tetap

- Selisih efisiensi: tarif BOP dikalikan dengan selisih antara kapasitas standar dengan kapasitas sesungguhnya.

TS = (Jam standar –Jam sesungguhnya) x tarif BOP

Model empat selisih, dalam model ini selisih efisensi dalam model tiga selisih dipecah lagi menjadi:

- Selisih efisiensi variabel

- Selisih efisiensi tetap

Comments :