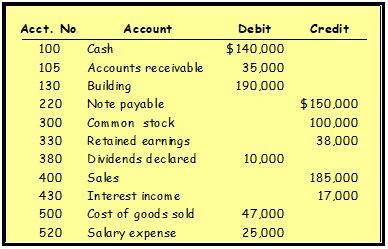

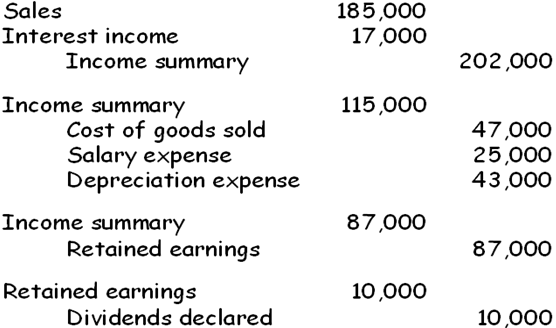

Penutupan Akun

Proses penutupan dilakukan untuk meng-nolkan saldo- saldo akun nominal dalam rangka menyiapkan akun- akun tersebut untuk periode berikutnya. Proses meng-nolkan ini dilakukan dengan cara mentransfer semua saldo akun pendapatan dan beban ke akun temporer yang disebut ikhtisar laba- rugi yang nantinya akun ini pun akan di transfer ke rekening ekuitas pemilik (laba ditahan atau modal). Pada akhir periode akuntansi, perusahaan biasanya membuat ayat jurnal penutup. Namun, ada beberapa hal yang harus diperhatikan ketika membuat ayat jurnal penutup, yaitu:

- Hindari penggandaan yang tidak disengaja atas saldo pendapatan dan beban.

- Jangan menutup akun dividen melalui akun ikhtisar laba- rugi, Hal ini karena dividen bukanlah sebuah akun beban dan tidak bukan faktor dalam menentukan laba bersih.

Setelah ayat jurnal penutup diposting, semua akun temporer memiliki saldo sebesar nol. Saldo laba ditahan berubah menjadi akumulasi laba yang tidak di distribusikan. Setelah proses penutupan selesai, setiap akun dalam laporan laba- rugi dan akun dividen dicocokkan menjadi nol dan siap dipakai pada periode akuntansi berikutnya.

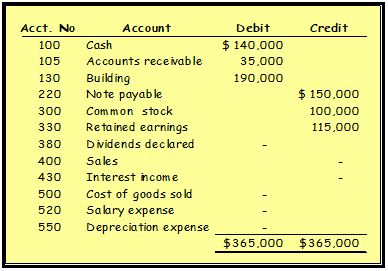

- Neraca Saldo Pasca-Penutupan

Neraca saldo pasca penutupan dibuat setelah pemostingan ayat jurnal penutup ke buku besar rampung dikerjakan. Neraca saldo ini hanya terdiri atas akun- akun permanen (aktiva, kewajiban, dan ekuitas).

Format jurnal umum yang dibuat sama seperti general journal juga mempunyai tujuan utama untuk mempercepat proses pengerjaan. Di samping itu, format tersebut juga dianggap akan memudahkan pihak auditing untuk memeriksa akun apa saja yang ada dalam jurnal penutup.

Komponen yang ada di dalam jurnal penutup antara lain adalah akun pendapatan, beban, ikhtisar laba/rugi, dan prive. Berikut adalah ulasan lengkap terkait semua komponen akun yang harus disusun di dalam jurnal penutup pada akhir periode.

Dalam membuat laporan keuangan terdapat elemen yang penting di dalamnya seperti daftar nama akun yang sistematis, saldo nilai uang yang beredar dalam tiap segmen aktivitas, dan perhitungannya menggunakan akuntansi yang dapat dipilih sesuai kebutuhan perusahaan yang dibahas pada buku Pengantar Akuntansi Edisi Kedua.

Akun pendapatan berisi setiap transaksi terkait penghasilan yang diterima oleh perusahaan dalam satu periode. Pada umumnya penghasilan perusahaan dibedakan menjadi dua macam, yaitu akibat adanya kegiatan operasional perusahaan dan pendapatan lainnya.

Pendapatan yang berkaitan dengan kegiatan operasional perusahaan contohnya adalah pemasukan perusahaan saat berhasil melakukan penjualan barang atau jasa. Jenis pendapatan yang satu ini dipengaruhi oleh faktor produksi perusahaan.

Jenis pendapatan lainnya di perusahaan berhubungan dengan penghasilan di luar kegiatan operasional utama, misalnya seperti karena adanya penjualan mesin. Seluruh penghasilan tersebut akan di posting di dalam buku besar khusus akun pendapatan.

Pada proses pembuatan laporan keuangan, setiap akun penghasilan di dalam buku besar akan ditutup dan dipindahkan saldonya ke dalam ikhtisar laba rugi pada saat entry jurnal di akhir. Penutupan akun penghasilan tersebut cukup mudah, yaitu dengan membalik posisi saldonya.

Pasangan akun penghasilan perusahaan saat entri jurnal penutup adalah ikhtisar laba/rugi. Akun pendapatan direkam pada posisi debet, sementara ikhtisar laba rugi menempati kredit. Berikut adalah contoh cara mengentri jurnal penutup untuk akun pendapatan.

| Nama Akun | Debet | Kredit |

| Pendapatan Jasa | Rp 15.000.000 | |

| Ikhtisar Laba/Rugi | Rp 15.000.000 |

- Ayat Jurnal Pembali

Ayat jurnal pembalik dibuat setelah laporan keuangan selesai dibuat dan ditutup untuk akun-akun nominal. Kemudian ayat jurnal penyesuaian sebelum mencatat transaksi regular pada periode berikutnya. Ayat jurnal pembalik dibuat pada awal periode akuntansi berikutnya dan merupakan kebalikan dari ayat jurnal penyesuaian terkait yang telah dibuat pada periode sebelumnya.

Beban Dibayar di Muka

Beban telah dibayar terlebih dahulu atau dicatat sebagai beban. Jadi, perlu dibuatkan jurnal pembalik agar menjadi sewa dibayar di muka atau menjadi harta.

Misalnya, pada 1 Desember 2017 dibayarkan uang sewa untuk 1 tahun sebesar Rp2.400.000, dicatat pada jurnalnya adalah sebagai berikut.

Pada 31 Desember 2017 dibuat ayat jurnal penyesuaian yaitu sebagai berikut.

Jurnal pembalik dari transaksi di atas adalah sebagai berikut.

Comments :