Penerapan metode standard costing dalam penentuan beban pokok produk

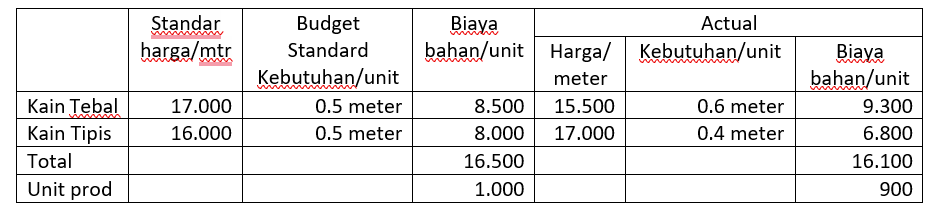

Penekanan analisis pada input atau bahan/tenaga kerja atau overhead dari produk yang diproduksi, maka perlu untuk diketahui penggunaan bahan per unit dan harga bahan baku per satuan bahan yang dibeli. Penggunaan bahan per unitmaupun barga baku per satuan bahan yang dibeli berkaitan dengan standard biaya dan standar penggunaan yang telah ditetapkan oleh perusahaan. Oleh karena itu, seringkali dinyatakan bahwa perusahaan yang menggunakan anggaran dan analisis varians sebagai alat untuk perencanaan dan pengendalian produknya pasti menggunakan metode standard costing dalam penentuan beban pokok produk. Bagaimana cara menentukan standard tersebut? Ada beberapa cara yang dapat dilakukan oleh manajemen dalam menentukan standard produk, baik standar penggunaan bahan maupun standar harga. Cara tersebut antara lain berdasarkan data masa lampau. Banyak perusahaan menggunakan cara ini karena cara ini dianggap sebagai cara yang paling sederhana. Perusahaan dapat mengumpulkan dan menganalisis rata-rata penggunaan bahan dan harga bahan dalam beberapa periode, selanjutnya dengan menggunakan metode rata-rata ataupun metode trend, standar penggunaan bahan maupun standar harga dapat ditetapkan. Meskipun metode m1 banyak dipergunakan karena kesederhanaannya, namun metode ini juga memiliki banyak kelemahan, antara lain bahwa data masa lampau seringkali sudah tidak relevan lagi dengan kondisi saat ini atau bahkan kondisi tahun anggaran berikutnya. Adanya intlasi mengakibatkan harga bahan cenderung meningkat, belum lagi ditambah dengan adanya beragam peraturan pemerintah yang muncul. Selain itu, hal yang cukup perlu untuk diwaspadai adalah adanya ketidakefisienan pada periode lalu yang terbawa ke periode berikutnya. Oleh karena itu, diperlukan adanya beberapa sumber lain yang dapat digunakan sebagai dasar penentuan standar. Data atau informasi dari perusahaan sejenis dapat juga digunakan sebagai rnasukan dalarn rnenetapkan standar. Proses benchmarking ini dilakukan dengan dasar untuk proses perbaikan berkelanjutan. Proses ini cukup rumit untuk dapat dilaksanakan, terutama untuk negara-negara yang belurn merniliki iklim keterbukaan yang cukup luas. Banyak perusahaan yang enggan untuk membuka diri karena adanya kekuatiran untuk direplikasi oleh pesaingnya. Iklirn ini sangat berbeda dengan iklirn usaha di Jepang yang rnenganggap keterbukaan sebagai salah satu motivasi untuk terns berlari rnaju ke depan, untuk menernukan inovasi-inovasi baru baik dalam hal proses maupun produk. Metode lain yang dapat diterapkan dalam penentuan standar adalah metode prototyping, artinya perusabaan berusaha menetapkan standamya sendiri dengan cara membuat produk contoh ataupun dengan metode time and motion study melakukan pengamatan secara mendalam di lantai pabrikasi. Untuk illustrasi pada PT “Surya Makmur”, jika data mengenai standar dan data aktual penggunaan dan harga baban adalah sebagai berikut:

Tabel 1. Data Bahan Baku per Unit Produk

Dengan adanya data rincian tersebut di atas, maka flexible budget variance sebesar Rp. 360.000, (favourable) dapat dijelaskan secara lebih detail dan dengan demikian diharapkan tindakan korektif yang tepat sasaran dapat diambil oleh manajemen.

Comments :