Mengenal Dasar Akuntansi

Dasar Akuntansi dan Konsep Dasar Akuntansi – Sebuah usaha ataupun bisnis tentu erat kaitannya dengan konsep dasar akuntansi. Mengapa demikian? Hal tersebut dikarenakan konsep dasar akuntansi menjadi fondasi atau landasan utama dalam melakukan proses pencatatan, meringkas, mengklarifikasi, menampilkan hingga pada proses pengolahan data.

Hal inilah yang menjadikan konsep dasar akuntansi tidak bisa dilepaskan dari setiap kegiatan usaha atau bisnis. Sebuah perusahaan yang menggunakan konsep dasar akuntansi dalam menjalankan usahanya tentulah akan mendapatkan kemudahan dalam setiap hal yang berkaitan dengan keuangan perusahaan.

Jika Anda memiliki badan usaha atau bisnis, sangat penting untuk Anda dalam memahami setiap catatan keuangan. Dengan mengetahui jumlah debit dan kredit di dalam perusahaan maka laporan keuangan perusahaan pun menjadi lebih mudah untuk dilakukan. Namun, proses pencatatan finansial semacam itu tentulah tidak mudah. Anda membutuhkan dasar dan konsep akuntansi yang matang terlebih dahulu.

A. DEFINISI AKUNTANSI

Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu:

- Fungsi dan Kegunaan

Akuntansi merupakan aktivitas jasa yang berfungsi memberikan informasi kuantitatif mengenai kesatuan-kesatuan ekonomi terutama yang bersifat keuangan yang bermanfaat dalam pengambilan keputusan.

- Proses Kegiatan

Akuntansi adalah seni mencatat, mengklasifikasi dan mengikhtisarkan transaksi-ttransaksi kejadian yang sekurang-kurangnya atau sebagaian bersifat keuangan dengan cara menginterpretasikan hasil-hasilnya.

Akuntansi dan Tata Buku

Akuntansi lebih luas dari Tata Buku sebab Tata Buku hanyalah pencatatan secara sistimatis transaksi/kejadian yang dinyatakan dengan nilai uang.

Cabang Akuntansi

Terdapat 3 (tiga) cabang akuntansi yaitu:

- Akuntansi keuangan

Adalah cabang akuntansi yang menghasilkan laporan keuangan bagi pihak ekstern seperti investor, kreditor, dan Bapepam.

- Akuntansi manajemen

Adalah cabang akuntansi yang menghasilkan laporan keuangan bagi pihak intern organisasi atau manajemen.

- Akuntansi Pemerintah

Adalah cabang akuntansi yang memproses transaksi-transaksi keuangan pemerintah yang menghasilkan laporan keuangan sebagai bentuk pertanggungjawaban pelaksanaan APBN/APBD kepada rakyat melalui lembaga legislatif serta untuk kepentingan pihak-pihak yang terkait.

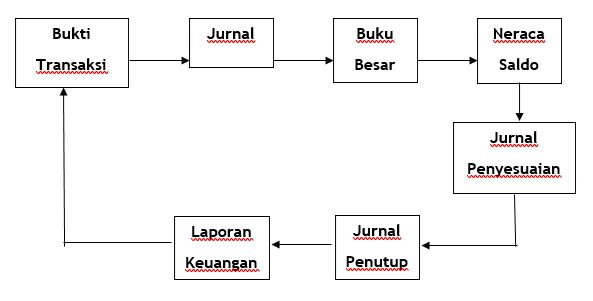

B. SIKLUS AKUNTANSI

Berdasarkan gambar di atas dapat kita uraikan bahwa siklus akuntansi adalah sebagai berikut:

- Pencatatan Data ke dalam dokumen sumber/bukti transaksi.

- Penjurnalan, yaitu menganalisis dan mencatat transaksi dalam jurnal (buku harian)

- Melakukan posting ke Buku Besar yaitu memindahkan debet dan kredit dari jurnal ke akun Buku Besar.

- Penyusunan Neraca Saldo yaitu menyiapkan Neraca Saldo unttuk mengecek keseimbangan Buku Besar.

- Membuat ayat jurnal penyesuaian dan memasukkan jumlahya pada Neraca Saldo.

- Membuat ayat-ayat penutup yaitu menjurnal dan memindahbukukan ayat-ayat penutup.

- Penyusunan Laporan Keuangan yaitu Laporan Rugi Laba, Laporaan Perubahan Modal dan Neraca.

C. PERSAMAAN DASAR AKUNTANSI

|

Aktiva= harta yang dimiliki perusahaan yang merupakan sumber ekonomi.

Contoh: kas, piutang, gedung dsb.

Utang= kewajiban yang menjadi beban perusahaan

Contoh: utang pembelian kredit

Modal = hak atau klaim pemilik atas aktiva perusahaan

Contoh: Setoran modal oleh pemilik