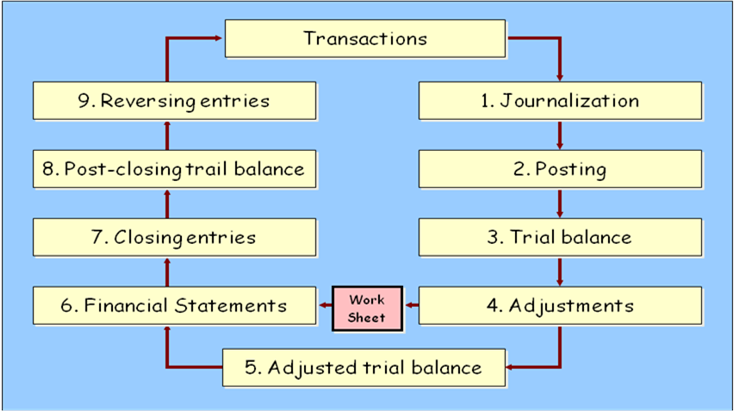

Siklus Akuntansi

- Mengidentifikasi dan Mencatat Transaksi dan Kejadian Lainnya

Langkah pertama pada siklus akuntansi adalah menganalisis sebuah transaksi dan kejadian lainnya. Masalah utama adalah menentukan apa yang harus dicatat. Suatu item harus diakui pada laporan keuangan apabila diakui sebagai suatu elemen akuntansi yang dapat diukur. Transaksi biasanya terjadi apabila ada pertukaran nilai antar dua pihak, atau dapat juga hanya terjadi berdasarkan kepentingan satu pihak saja seperti kontribusi amal.

- Menjurnal

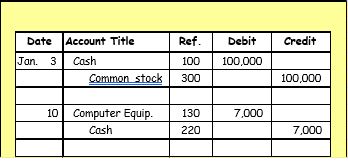

Perusahaan mencatat akun sebuah transaksi yang mempengaruhi asset, utang, dan modal dalam sebuah jurnal. Jurnal dibuat secara kronologis berdasarkan urutan waktu terjadinya transaksi-transaksi yang terjadi secara sistematis, yang terdiri dari akun pada posisi debit dan kredit. Contoh dari praktek menjurnal adalah sebagai berikut :

Pada tanggal 3 Januari 2013, PT. Maju Mundur menginvestasikan sahamnya untuk kegiatan pendanaan perusahaan sebesar $100.000, dan pada tanggal 10 Januari 2013, mereka membeli gedung perusahaan sebesar $7.000 tunai.

Jurnalnya adalah sebagai berikut:

Di dalam jurnal umum terdapat empat bagian yang harus ada, yaitu : tanggal transaksi, nama akun dan jumlahnya di sisi debit, nama akun dan jumlahnya di sisi kredit, dan penjelasan transaksi ataupun kode rekening.

Berbeda dengan jurnal umum, jurnal khusus deiperlukan apabila perusahaan tersebut berbentuk selain perusahaan jasa. Jurnal khusus memisahkan transaksi-transaksi yang berhubungan langsung dengan kegiatan jual-beli dan arus kas. Jurnal khusus terdiri dari empat bagian, yaitu : jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, dan jurnal pengeluaran kas. Dengan kata lain jurnal khusus memisahkan setiap transaksi yang berhubungan langsung dengan masing-masing kegiatan yang telah diklasifikasikan sebelumnya.

- Posting

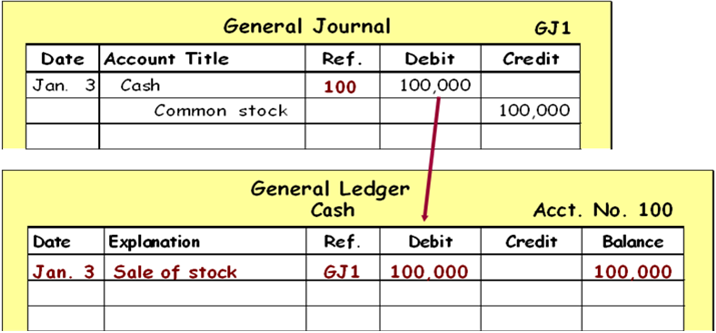

Posting adalah serangkaian prosedur yang memindahkan data dari jurnal ke buku besar. Posting terdiri dari beberapa langkah :

-

- Memasukkan kolom yang sesuai dengan akun di sisi debit, tanggal transaksi, dan jumlah yang terdapat di jurnal.

- Menulis nomor rekening debit pada kolom referensi jurnal

- Memasukkan kolom yang sesuai dengan akun di sisi kredit, tanggal transaksi, dan jumlah yang terdapat di jurnal.

- Menulis nomor rekening kredit pada kolom referensi jurnal

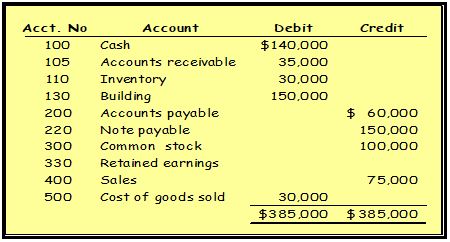

- Neraca Saldo

Neraca saldo adalah daftar akun beserta saldonya pada suatu waktu tertentu. Biasanya neraca saldo dibuat pada akhir periode akuntansi. Urutan akun yang dicantumkan pada neraca saldo sesuai dengan urutan yang terdapat di dalam buku besar, dimana saldo debit ditunjukkan pada kolom sebelah kiri dan saldo kredit ditampilkan pada kolom sebelah kanan. Total kedua kolom tersebut harus sama atau balance. Tujuan utama pembuatan neraca saldo adalah untuk mencegah kesalahan-kesalahan dalam pembuatan ayat jurnal dan posting, disamping bermanfaat untuk menyusun laporan keuangan. Prosedur pembuatan neraca saldo:

-

- Membuat daftar judul akun beserta jumlah saldonya

- Menjumlahkan kolom debit dan kredit

- Membuktikan kesamaan antara kedua kolom tersebut