Ayat Jurnal Penyesuaian

Penggunaan ayat jurnal penyesuaian akan memungkinkan perusahaan melaporkan aktiva, kewajiban, dan ekuitas pemilik yang akurat pada tanggal neraca dibuat dan melaporkan pendapatan serta beban yang tepat dalam laporan laba-rugi. Jenis-jenis ayat jurnal penyesuaian ada empat, yaitu:

- Beban dibayar dimuka. Beban-beban yang dibayar tunai dan dicatat sebagai aktiva sebelum digunakan atau dikonsumsi.

- Pendapatan yang diterima di muka. Pendapatan yang diterima dalam bentuk kas dan dicatat sebagai kewajiban sebelum dihasilkan.

- Pendapatan akrual. Pendapatan yang telah dihasilkan namun belum diterima dalam bentuk kas atau belum dicatat.

- Beban akrual. Beban yang telah terjadi namun belum dibayarkan secara tunai atau belum dicatat.

- Beban Dibayar dimuka

Akun beban dibayar dimuka akan muncul apabila aktiva yang diperoleh secara tunai mulai dikonsumsi. Akun ini biasanya memiliki masa jatuh tempo entah karena berlalunya waktu atau karena pemakaian atau konsumsi. Sebelum disesuaikan, aktiva yang diperoleh akan ditetapkan terlalu tinggi dan beban ditetapkan terlalu rendah. Sehingga ayat jurnal penyesuaian menyajikan aku beban dicatat di sebelah debit dan aktiva di sebelah kredit. Kategori penyesuaian beban dibayar di muka ini berlaku untuk pemakaian perlengkapan, asuransi, dan penyusutan aktiva tetap.

- Pendapatan diterima dimuka

Sementara itu, akun pendapatan diterima dimuka muncul apabila perusahaan telah menerima sejumlah kas atas pekerjaan yang belum di selesaikan. Akibatnya, kewajiban perusahaan meningkat. Sebelum disesuaikan, kewajiban akan dicatat terlalu tinggi sedangkan pendapatan akan ditetapkan terlalu rendah sehingga di dalam ayat jurnal penyesuaian akun kewajiban akan dicatat di sisi debit dan akun pendapatan akan di catat di sisi kredit.

- Pendapatan akrual

Pendapatan yang telah dihasilkan tetapi belum diterima dalam bentuk kas atau dicatat pada tanggal laporan keuangan disebut pendapatan akrual. Pendapatan akrual dapat berasal dari akumulasi penghasilan yang belum tertagih atas pengorbanan yang telah diberikan. Ayat jurnal penyesuaian untuk pendapatan akrual diperlukan untuk mengetahui jumlah piutang atas pendapatan pada periode berjalan. Sebelum penyesuaian, baik akun piutang maupun pendapatan sama- sama dicatat terlalu rendah. Untuk itu, ayat jurnal penyesuaian dibuat untuk menaikkan jumlah saldo kedua akun tersebut dengan mencatat akun piutang di sebelah debit dan akun pendapatan di sebelah kredit.

- Beban akrual

Berbanding terbalik dengan pendapatan akrual, beban yang telah terjadi tapi belum dibayarkan atau dicatat pada tanggal laporan keuangan disebut beban akrual. Penyebab munculnya beban ini umumnya sama dengan penyebab munculnya pendapatan akrual. Sebelum penyesuaian, akun beban dan kewajiban akan dicatat terlalu rendah sehingga diperlukan penyesuaian akan akun-akun tersebut. Di dalam ayat jurnal penyesuaian, jumlah saldo kedua akun tersebut akan dinaikkan dengan mendebit beban dan mengkredit akun kewajiban.

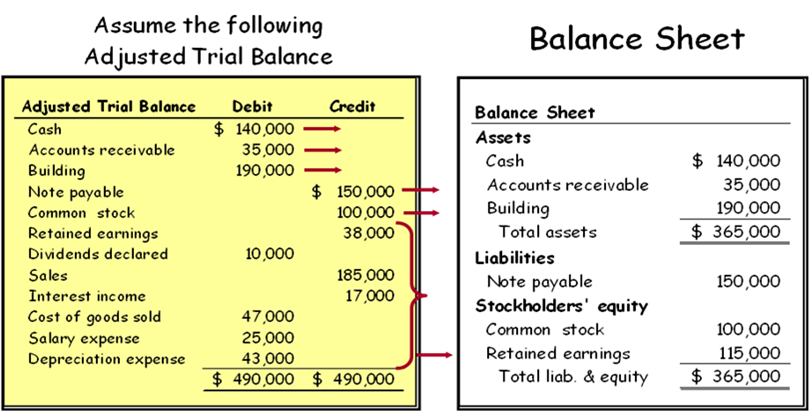

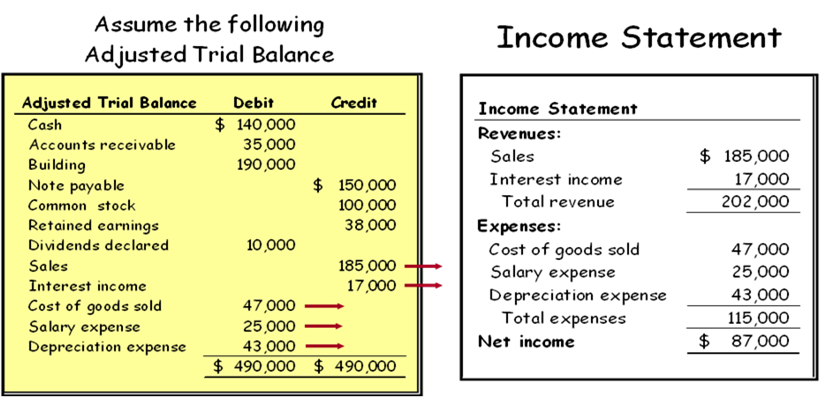

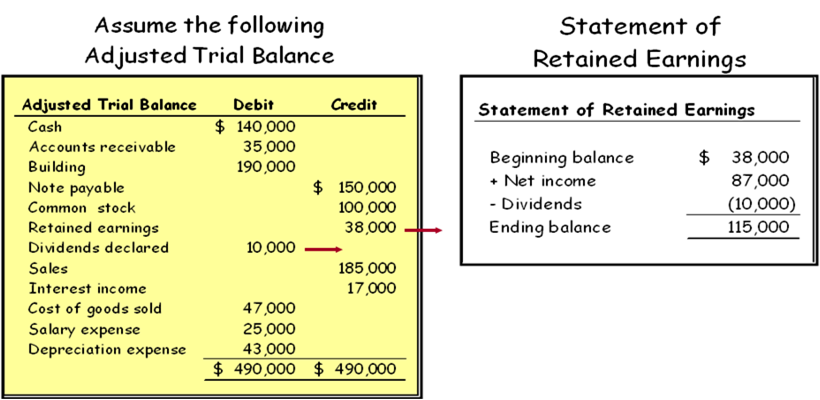

- Neraca Saldo yang Telah Disesuaikan

Neraca saldo setelah penyesuaian dibuat setelah semua ayat jurnal penyesuaian dibuat dan diposting, neraca saldo berikutnya lalu dibuat dari akun-akun buku besar. Neraca saldo ini menunjukkan saldo dari semua akun, termasuk akun-akun yang telah disesuaikan, pada akhir periode akuntansi. Jadi tujuan neraca saldo yang telah disesuaikan adalah untuk menunjukkan pengaruh dari semua kejadian keuangan yang telah terjadi selama periode akuntansi.

- Laporan Keuangan

Setelah neraca saldo yang telah disesuaikan selesai dibuat, perusahaan dapat menyusun laporan keuangan dengan mengambil data- data akun beserta jumlah saldonya dari neraca saldo yang telah di sesuaikan. Laporan keuangan yang umum biasanya terdiri atas laporan laba-rugi, laporan laba ditahan, dan neraca. Ketiganya saling berkaitan karena untuk menyusun neraca, diperlukan data laba ditahan yang dapat diperoleh dari laporan laba ditahan. Dan untuk menyusun laporan laba ditahan, diperlukan data mengenai laba/ rugi bersih yang tersedia di dalam laporan laba- rugi.