Persamaan Dasar Akuntansi

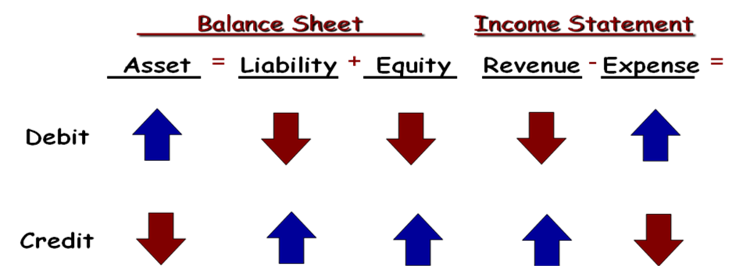

Di dalam dunia akuntansi dikenal sebuah sistem Double Entry. Double entry adalah sstem pencatatan dua kali. Maksudnya, setiap transaksi mempengaruhi dua akun sekaligus, baik menambah atau mengurangi di sisi debit maupun kredit. Sistem ini memiliki nilai akurasi yang lebih dibandingkan sistem single entry dalam hal pencatatan. Apabila perusahaan mencatat setiap transaksi dengan menyamakan jumlah debit dan kredit, maka jumlah keseluruhan seluruh akun yang berada di posisi debit harus sama dengan yang ada di posisi kredit. Berikut adalah ilustrasi hubungan debit dan kredit dalam sebuah persamaan dasar akuntansi.

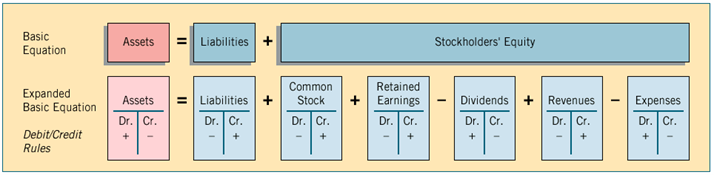

Persamaan dasar akuntansi adalah perhitungan yang nantinya bisa memproyeksikan kekayaan, hutang, serta modal yang dimiliki perusahaan tersebut. Seperti yang kita ketahui, prinsip umum akuntansi yang kita ketahui adalah adanya keseimbangan (balance) antara sisi pemasukan dengan pengeluaran.

Ini dapat membantu dalam hal pengukuran, penjabaran, serta pemberian kepastian mengenai informasi yang akan membantu investor, manajer, otoritas pajak atau pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam organisasi, perusahaan, dan lembaga pemerintah.

Sekarang setelah kita memiliki pemahaman dasar tentang persamaan, mari kita lihat setiap komponen persamaan akuntansi yang dimulai dengan aset.

- Aset

Aset adalah sumber daya yang dimiliki atau dikendalikan oleh perusahaan untuk digunakan manfaatnya di masa depan.

Aset atau aktiva adalah hal-hal yang mendatangkan manfaat bagi perusahaan. contohnya seperti bangunan gedung, kendaraan, tanah, uang kas yang tunai maupun cek kontan

Bagian aktiva nantinya akan bertambah jika aset perusahaan bertambah, dan berkurang jika sebaliknya.

Ada nilai penyusutan pada aset yang berupa barang, contohnya peralatan mesin yang pasti akan mengalami kerusakan pada suatu waktu.

Selain itu mesin tersebut juga akan mengalami penurunan nilai atau dikenal dengan istilah depresiasi.

Beberapa aset bersifat tangible seperti kas dan ada juga yang bersifat intangible bersifat atau tidak berwujud seperti goodwill atau hak cipta.

Berikut beberapa contoh akun aset:

- Aset lancar: Kas, Piutang, Biaya Dibayar Di muka.

- Aset Tetap: Kendaraan, Bangunan.

- Aset Tidak Berwujud: Goodwill, Hak Cipta, Paten

- Kewajiban atau Liabilitas

Kewajiban atau biasa disebut dengan istilah liabilitas adalah sejumlah dana yang perusahaan pinjam dari pihak lain (kreditur) dan harus dilunasi sesuai waktu yang sudah disepakati.

Bentuk kewajiban yang umum adalah utang. Utang merupakan kebalikan dari piutang. Dan ini harus dicatat pada laporan keuangan.

Ketika sebuah perusahaan membeli barang atau jasa dari perusahaan lain secara kredit, utang dicatat untuk menunjukkan bahwa perusahaan berjanji untuk membayar di kemudian hari.

Berikut beberapa contoh dari akun kewajiban yang paling umum.

- UtangJangka Pendek: Utang Dagang, Utang Bank, Utang Gaji, Utang Pajak.

- Utang Jangka Panjang: Utang Obligasi

- Ekuitas

Ekuitas adalah bagian dari aset perusahaan yang dimiliki oleh pemegang saham atau pihak ketiga, dan masuk ke dalam rumus persamaan dasar akuntansi.

Pemilik dapat meningkatkan bagian kepemilikan mereka dengan menginvestasikan dana kepada perusahaan atau mengurangi ekuitas dengan menarik dana perusahaan (prive).

Demikian pula, pendapatan meningkatkan sisi ekuitas sementara biaya-biaya menurunkan ekuitas.

Beberapa akun ekuitas umum seperti:

- Modal Pemilik

- Penarikan Pemilik (prive)

- Laba Ditahan

- Saham Biasa

- Modal Disetor

Setiap waktu terjadinya transaksi, elemen-elemen pada persamaan dasar akuntansi berubah. Tergantung bagian mana yang mempengaruhinya. Namun, pada persamaan akuntansi, nilai yang mempengaruhi harus sama.

Contoh :

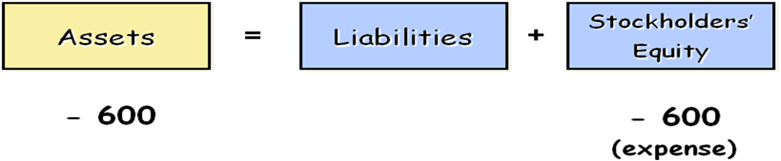

1. Membayar sewa kantor sebesar $600 pada akhir bulan.

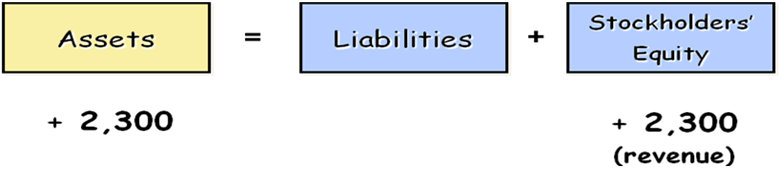

2. Menerima kas sebesar atas jasa yang telah diberikan kepada CV. Jaya Makmur

3. Membeli seperangkat unit computer seharga $600 tunai.

Comments :