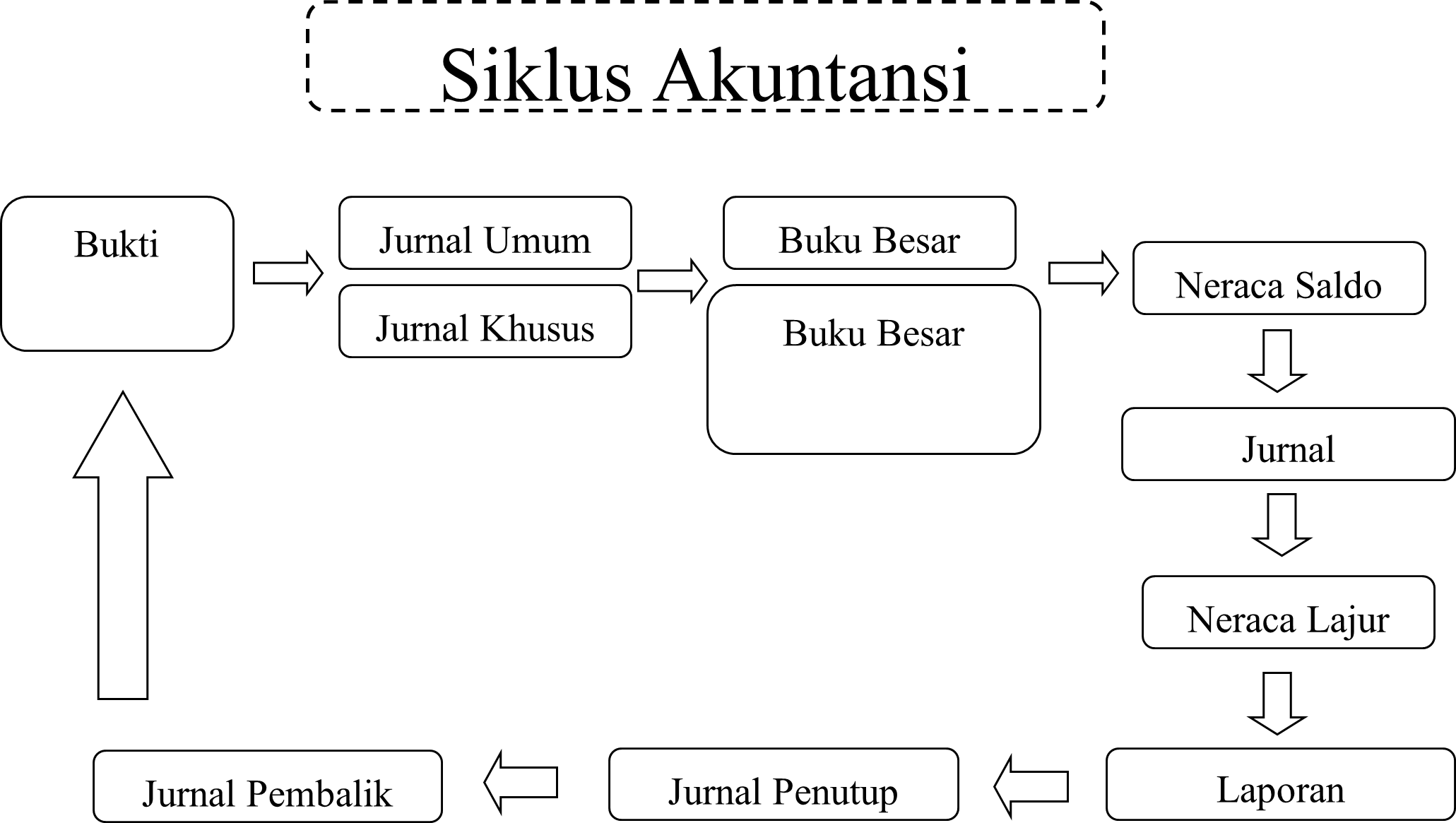

Siklus Akuntansi

Jadi, siklus akuntansi dapat dijelaskan sebagai berikut :

A. Mengumpulkan bukti transaksi

- Transaksi adalah kejadian yang dapat mempengaruhi posisi keuangan dari suatu badan usaha dan hal yang perlu untuk dicatat. Transaksi biasanya dibuktikan dengan adanya bukti-bukti asli yang dapat mendukung setiap terjadinya transaksi seperti nota, kwitansi, faktur dan bentuk – bentuk lain.

B. Bukti transaksi yang telah dikumpulkan akan dimasukkan ke dalam jurnal umum untuk perusahaan jasa dan junal khusus yang terdiri dari jurnal pembelian, jurnal penjualan, jurnal penerimaan kas, dan jurnal pengeluaran kas untuk perusahaan dagang.

- Jurnal memberikan informasi berupa tanggal terjadinya transaksi, nama akun dari transaksi yang terjadi, serta menunjukkan nominal dari kolom debet dan kredit.

C. Mencatat jurnal ke buku besar dan buku besar pembantu

- Buku Besar

Merupakan tahap dimana menggolongkan akun menurut jenis akun tersebut. Jumlah buku besar yang dimiliki perusahaan tergantung pada banyaknya jenis akun yang ditimbulkan oleh transaksi-transaksi perusahaan tersebut.

- Buku Besar Pembantu

Buku besar pembantu terbagi menjadi dua, yaitu buku besar pembantu utang untuk para kreditur dang buku besar pembantu piutang untuk para langganan toko. Buku besar pembantu ini dibuat oleh perusahaan dagang untuk mengetahui perubahan saldo dari tiap-tiap langganan/ kreditur.

D. Membuat neraca saldo

Setelah menyusun buku besar maka, saldo total dari tiap-tiap akun akan dapat diketahui sehingga, perlu untuk membuat neraca saldo yang sifatnya sementara untuk menampung saldo-saldo dari akun-akun yang telah dibuat buku besarnya dan untuk mengetahui apakah jumlah saldo debet dan kredit sama atau tidak.

E. Membuat jurnal penyesuaian

- Jurnal penyesuaian adalah ayat jurnal yang dibuat pada akhir periode untuk melakukan pengukuran laba periode tersebut lebih akurat dan memperbaharui akun Aktiva dan Kewajiban sehingga memiliki nilai sisa yang tepat bagi laporan keuangan. Dengan kata lain, melalui jurnal penyesuaian dapat ditimbulkan akun yang tidak kelihatan.

F. Membuat Neraca Lajur / Neraca Saldo

- Neraca saldo digunakan sebagai suatu alat untuk mengecek atas kecermatan pencatatan dan pembukuan.

- Neraca saldo terdiri dari 12 kolom berupa kolom debet dan kredit dari neraca saldo sebelum penyesuaian, jurnal penyesuaian, neraca saldo setelah disesuaikan, laba rugi, perubahan modal, dan neraca saldo akhir.

G. Membuat laporan keuangan yang terdiri dari 3 bagian, yaitu :

- Laporan laba rugi yang mencerminkan laba bersih atau kerugian bersih yang diperoleh dengan mengurangkan beban dari pendapatan untuk perhitungan perusahaan jasa. Namun, untuk perusahaan dagang perhitungan laba/ruginya adalah dengan mengurangkan beban dan HPP dari penjualan bersih

- Laporan ekuitas pemilik / laporan perubahan modal adalah laporan yang mencerminkan modal akhir dari suatu perusahaan. Modal akhir didapat dari modal awal yang ditambahkan laba dan dikurangkan prive pemilik. Untuk perusahaan yang mengalami kerugian, modal akhir didapat dari modal awal dikurang kerugian dan prive.

- Neraca Saldo merupakan neraca yang memuat akun-akun aktiva, kewajiban, dan modal dengan saldo yang telah melewati penyesuaian. Apabila perusahaan telah membuat neraca lajur maka neraca saldo ini sama dengan neraca saldo setelah disesuaikan.

H. Membuat jurnal penutup

- Jurnal Penutup ialah ayat jurnal yang memindahkan nilai sisa pendapatan dan beban ke akun ikhtisaar laba rugi serta pengambilan pribadi / prive dan laba ke akun

I. Membuat jurnal pembalik

- Jurnal yang dibuat untuk membalik beberapa jurnal penyesuaian, sebagai langkah antisipasi untuk menghindari terjadinya kesalahan pada periode berikutnya.

2. Apakah manfaat SIA di dalam siklus akuntansi

- Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi yang berguna dalam akuntansi untuk pencatatan jurnal umum dan/atau jurnal khusus.

- Melakukan control secara tepat terhadap asset sehingga, dalam pembuatan neraca dalam akuntansi menjadi lebih akurat.

- Meningkatkan efisiensi sehingga, mempermudah seorang accounting dalam menmbuat jurnal serta laporan keuangan.

Comments :