Perkembangan Fintech dan Pengaruhnya di Indonesia

- Definisi dan Perkembangan FinTech

- Definisi Fintech

Definisi Fintech menurut Kantox-FX adalah kontraksi atau perpaduan antara finance dan technology, mengarah kepada perusahaan yang menyediakan jasa layanan keuangan dengan bantuan teknologi. Selain itu menurut PWC Fintech adalah segmentasi dinamis saat sektor finansial dan teknologi bertemu. - Perkembangan Munculnya Fintech

Fintech juga merupakan fenomena yang disebabkan oleh munculnya teknologi – teknologi bersifat disruptive, teknologi disruptive adalah sebuah inovasi yang berhasil mentransformasi suatu sistem atau pasar yang saat ini ada dan menggantinya dengan suatu sistem baru dengan menawarkan kepraktisan, kemudahan akses, kenyamanan dan biaya yang lebih ekonomis.

Fintech juga muncul dikarenakan masyarakat memerlukan alternatif dari jasa industri keuangan yang lebih demokratis dan transparan serta layanan keuangan yang lebih efisien dan menjangkau masyarakat luas karena industri keuangan tradisional memiliki kelemahan dalam melayani masyarakat di daerah tertentu sehingga pelayanan kurang merata serta terikat dengan aturan yang ketat.FinTech mulai menjadi industri paling menjanjikan pada tahun 2016 bahkan pada akhir tahun 2015 Forbes menyatakan bahwa industri perbankan akan berubah pada saat perusahaan fintech startup mulai bermunculan.

- Segmentasi Fintech

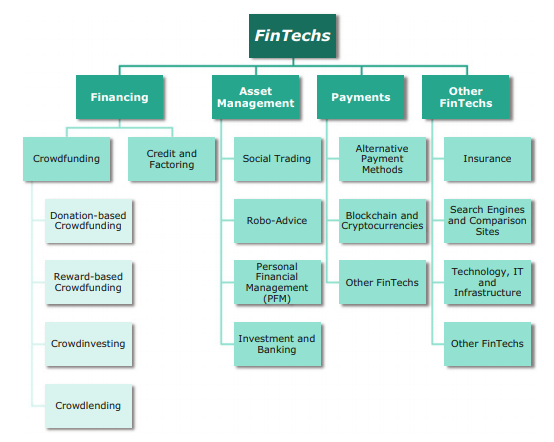

Industri Fintech mempunyai 4 bagian utama yaitu pada bagian Financing, Asset Management, Payments dan Other Fintech. Masing – masing dari 4 bagian utama tersebut mempunyai sub bagian masing – masing, dapat dilihat melalui bagan berikut.

- Definisi Fintech

- Pengaruh FinTech di Indonesia

-

- Perkembangan FinTech di Indonesia

Pelaku FinTech di Indonesia masih dominan berbisnis pada segmen Payment (43%), pinjaman (17%) dan sisanya berbentuk agregrator, crowdfunding dan lain – lain.

- FinTech di Indonesia masih mempunyai banyak ruang untuk tumbuh, hal ini sudah diawali dengan munculnya Asosiasi Fintech Indonesia (AFI) pada tahun 2015 yang menarik perhatian para pebisnis dengan tujuan menyediakan partner bisnis yang terpercaya dan dapat diandalkan untuk membangun ekosistem Fintech di Indonesia yang berasal dari perusahaan – perusahaan Indonesia untuk Indonesia sendiri.

Pada saat ini 30% perusahaan di Indonesia sudah menggunakan Fintech dan terus berkembang pesat dari yang awalnya hanya tumbuh 7% pada tahun 2006 – 2007 meningkat tajam menjadi 78% pada tahun 2017 dan sudah berjumlah 135 – 140 perusahaan. Dengan perkembangan pesat ini, dapat diperkirakan bahwa perkembangan Fintech di Indonesia akan semakin meningkat seiring dengan waktu.

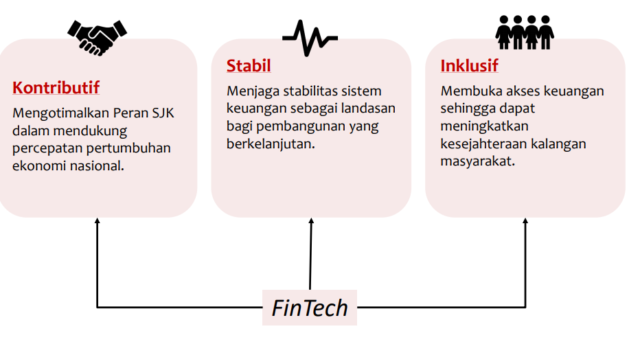

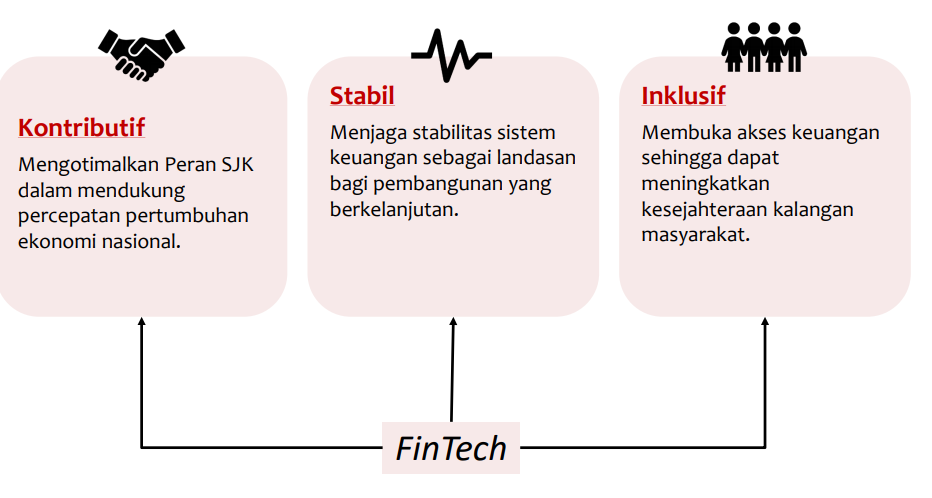

- Fintech yang berkembang akan mendukung pencapaian tiga sasaran dari Master Plan Sektor jasa keuangan Indonesia pada tahun 2015 – 2019, dapat dilihat melalui bagan berikut :

- Mendorong pemerataan tingkat kesejahteraan penduduk

- Membantu pemenuhan kebutuhan pembiayaan dalam negeri yang masih sangat besar

- Mendorong distribusi pembiayaan Nasional yang masih belum merata di 17.000 pulau.

- Meningkatkan Inklusi keuangan Nasional

- Mendorong kemampuan ekspor UMKM yang sangat masih rendahFintech juga memiliki beberapa peran di Indonesia antara lain :

- Risiko Industri Fintech di Indonesia, risiko yang dapat muncul di Indonesia dapat digolongkan menjadi 2 yaitu :

- Perlindungan Konsumen : Ada risiko dana konsumen hilang akibat penipuan dan penyalahgunaan Fintech dan juga risiko data pengguna yang bocor yang menjadikan data tersebut rawan untuk disalahgunakan.

- Kepentingan Nasional : Kemudahan dan kecepatan yang ditawarkan oleh Fintech menimbulkan potensi penyalahgunaan untuk kegiatan pencucian uang maupun pendanaan terorisme sehingga perlu manajemen risiko yang memadai agar tidak berdampak negatif pada stabilitas keuangan negara dan juga pertahanan dan keamanan negara.

- Tantangan bagi pemerintah untuk mendukung perkembangan ekonomi melalui Fintech, sehingga Fintech dapat berfungsi sebagai mestinya tanpa menimbulkan risiko / potensi risiko yang membahayakan negara, beberapa langkah yang harus dilakukan pemerintah antara lain :

-

- Ratifikasi Peraturan dalam Mendukung Pengembangan Fintech dengan melakukan adopsi peraturan terkait tanda tangan (digital signature), E-Know Your Customer (E-KYC), E-rating dan penggunaan dokumen secara digital sehingga dapat mengoptimalkan potensi yang dimiliki oleh industri FinTech.

- Koordinasi antar Lembaga dan Kementerian terkait dengan cara mengoptimalkan potensi FinTech dengan lingkungan bisnis (business environment) yang kompleks, maka perlu juga dukungan dari berbagai kementerian dan lembaga terkait. Dalam hal ini, OJK berinsiatif untuk membentuk FinTech Advisory Committee.

-

- Perkembangan FinTech di Indonesia

-

References :

Finansial Technology (FinTech) di Indonesia, Muliaman D. Hadad, Ph.D. 2017

https://www.jpmorgan.com/europe/merchant-services/fin-tech-revolution

FinTech in Germany, Dorfleitner, G.; Hornuf, L: Schmitt, M.; Weber, M. 2017, XIII, 121 p. 44 illus. in color., Hardcover ISBN : 978-3-319-54665-0

https://www.finansialku.com/perkembangan-fintech-di-indonesia/

Chishti, S. & Barberis, J. (2016). The FINTECH Book – The Financial Technology Handbook for Investors, Entrepreneurs, and Visionaries. Wiley. ISBN: 978-1-119-21887-6. Chapter 1 : Introduction